Жизнь часто ставит нас перед сложным выбором, но когда долги зажимают в тиски, банкротство становится чуть ли не единственным выходом из финансовой ямы. Что же ждёт гражданина на этом пути? И как пройти через банкротство и не наделать ошибок? В этой статье мы подробно и по этапам разберем, что стоит за решением подать на банкротство, какие преимущества и риски сопровождают этот процесс.

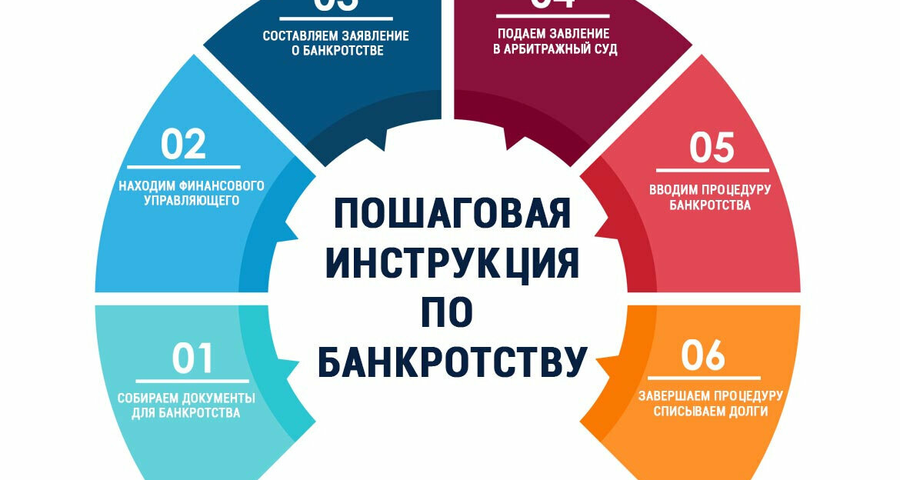

Банкротство физлиц: первый этап процедуры

Перед тем, как начать процедуру банкротства, важно пройти этап индивидуального анализа ситуации гражданина. Этот этап может назвать финансовым обследованием должника: юристы детально изучают вашу ситуацию, долги, активы и обязательства, чтобы понять, подходит ли вам процедура банкротства, получится ли списать долг.

Анализ ситуации гражданина - это предварительный этап, но именно благодаря ему юристы понимают, получится ли достигнуть успеха в деле, или гражданину лучше попробовать другой способ решения своей проблемы.

Во время анализа ситуации также разрабатывается персонализированный план, который поможет снизить риски и максимально выгодно решить проблемы с долгами.

Важно отметить, что документы - кредитные договора, выписки из банков и другие финансовые отчёты, которые гражданин предоставляет юристу, играют ключевую роль в процессе банкротства, потому что благодаря им специалисты могут точно оценить, какие долги подлежат списанию

Индивидуальный подход здесь на вес золота, ведь он помогает избежать ненужных проблем в будущем.

Банкротство физлиц: второй этап

Как только юристы завершили анализ вашей ситуации и составили индивидуальный план действий, наступает момент подписания договора. С этого момента вы можете вдохнуть с облегчением, ведь все требования к вам со стороны кредиторов и коллекторов приостанавливаются. Больше никакого давления, бесконечных звонков и угроз!

Затем юристы начинают работу над делом, готовят все необходимые документы для того, чтобы отдать их в арбитражный суд.

Договор банкротства является очень важным юридическим документом, ведь он позволяет защитить интересы гражданина на пути к финансовой свободе.

Банкротство физлиц: третий этап

Подача заявления в арбитражный суд — это следующий ключевой этап процедуры банкротства, ведь без правильного составления этого документа дело может даже не дойти до рассмотрения. Составлять заявление следует очень аккуратно и внимательно, потому что любая ошибка может стать причиной отказа. Именно поэтому лучше доверить это дело профессиональным юриста.

Далее юристы готовят все необходимые бумаги, детально описывая финансовое положение гражданина, его активы и обязательства. Ведь именно на этом основании суд впоследствии примет решение, стоит ли признавать его банкротом или нет.

Подача заявления — это не просто бюрократическая процедура, это залог того, что ваша ситуация будет рассмотрена справедливо.

Банкротство физлиц: четвертый этап

После подачи заявления начинается судебное разбирательство, и на этом этапе ваш статус меняется. Должник официально признается банкротом, что открывает путь к решению долговых проблем. Но стоит помнить: на этом этапе долги еще не списываются полностью. Здесь начинается процесс урегулирования долговых обязательств, и ваши финансовые проблемы начинают решаться в рамках процедуры.

Признание банкротом — это не финал, но уже серьезный шаг на пути к освобождению от долгового бремени.

Банкротство физлиц: пятый этап

Пятый этап — кульминация всего процесса. После того как все шаги пройдены, суд выносит решение о полном списании долгов. Это значит, что вы больше не должны выплачивать те непосильные долговые обязательства, потому что они были признаны списанными. Свобода от долгов — это тот момент, когда можно начать с чистого листа, без страха планировать свою жизнь, не переживая, что не сможете внести очередной платеж или что вам не хватит денег на продукты.

Тем не менее, нужно помнить: списание долгов — не мгновенный процесс. Он требует времени и тщательного выполнения всех этапов процедуры.

Какие ограничения ждут после банкротства?

Да, банкротство дает шанс на финансовое восстановление, но и накладывает определенные временные ограничения. Вот с чем придется столкнуться:

- В течение 3-х лет после банкротства нельзя занимать управляющие должности или другим образом управлять юрлицом.

- В течение 5-ти лет нельзя руководить страховой компанией, негосударственным пенсионным фондом, ПИФами и пр.

- В течение 10 лет занимать управляющие должности в кредитных организациях.

- В течение 5-ти лет нельзя будет брать кредиты в банке, не предупредив, что вы проходили процедуру банкротства.

Эти ограничения действуют на протяжении определенного времени, и многие наши клиенты считают их незначительными по сравнению с тем, что банкротство даёт им шанс на новую жизнь без долгов.

Плюсы банкротства: новое начало

Конечно , процедура банкротства является довольно сложной и длительной, но она имеет свои преимущества:

- Полное освобождение от долгов: шанс начать с чистого листа, выйти из долговой ямы и забыть о нужде.

- Давлению со стороны кредиторов положен конец: больше никаких угроз, звонков и визитов коллекторов.

- Возможность восстановить финансовую стабильность: после банкротства многие начинают управлять своими финансами более осознанно и возвращаются к нормальной жизни.

Почему стоит обратиться за консультацией к профессионалам?

Процесс банкротства — это не просто бумажная волокита. Это довольно сложная юридическая процедура, которая требует глубоких знаний и опыта. Поэтому перед тем как решиться на этот шаг, важно проконсультироваться с профессионалами. Юристы "Свобода-Финанс" помогут вам:

- Оценить, подходит ли банкротство для вашей ситуации.

- Избежать ошибок на каждом этапе процесса.

- Защитить ваши интересы и минимизировать риски.

Записывайтесь на бесплатную консультацию по телефону 8-800-302-70-97 или на официальном сайте. Мы поможем начать процесс с минимальными затратами и достичь максимально выгодным результатом.