Приветствую на канале, посвященном инвестициям! 07.02.2025 были опубликованы производственные результаты за 2024 год компании Южуралзолото (UGLD). В этом выпуске рассмотрим последние операционные и финансовые результаты, новости, дивиденды, перспективы и риски. Разберемся, стоит ли покупать акции этой компании.

Больше информации и свои сделки публикую в Телеграм.

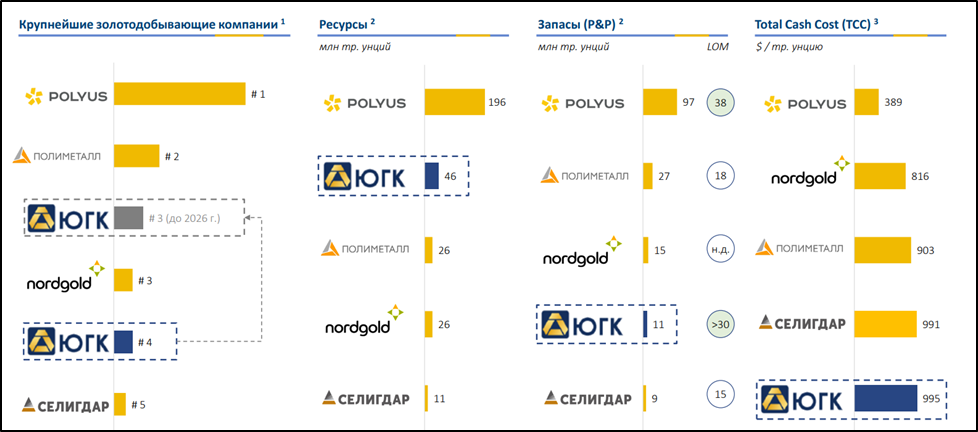

О компании.

Акционерное общество «Южуралзолото Группа Компаний» («ЮГК») — одна из крупнейших золотодобывающих компаний в России. Была основана в 1997 году. ЮГК занимается добычей, первичной переработкой и реализацией золота.

- №4 по производству золота в РФ (порядка 12 тонн).

- №2 по объему запасов золота в России (46 млн тр. унций золотого эквивалента). Ресурсов хватит на 30 лет.

- Себестоимость производства TCC ≈ 1100 $/тр. унций. Это в 2,6 раза выше, чем у «Полюса».

Производственная деятельность ведется в двух хабах — Уральском (Челябинская область) и Сибирском (Красноярский край и Хакасия), на каждый из которых приходится примерно половина производства. У компании 17 основных активов, (куда входят рудные месторождения и драги), а также восемь перерабатывающих предприятий.

У ЮГК есть 4 основных дочерних компании (ДО). ООО УК ЮГК оказывает услуги по управлению связанными сторонам. Остальные ДО занимаются добычей и реализацией золота.

24.06.24 ЮГК провела SPO в результате которого привлекла 8 млрд. Free-float вырос с 6% до 10,1%. Основным бенефициаром компании является Струков К.И. (входит в ТОП 100 российских миллиардеров) и члены его семьи. В декабре 2024 года АО «ААА Управление Капиталом», входящее в группу Газпромбанка, приобрело у Струкова К.И. 22% акций ЮГК. Это позволит Струкову погасить долговые обязательства связанных сторон, по которым ЮГК была поручителем.

23.02.24 Минфин США включил ЮГК и Суркова К.И. в свой санкционный список. При этом компания не ожидает юридических проблем из-за этого.

Текущая цена акций.

С 20.12.24 акции ЮГК были включены в основные индексы Мосбиржи.

На данный момент цена акций ЮГК на 30% ниже максимумов. Но в тоже время на 25% выше цены IPO, которое было 22.11.2023. Недавно цена пробила линию поддержки восходящего тренда.

Операционные результаты.

ЮГК позиционирует себя, как компания роста, но по факту производство пока не увеличивается. В начале 2024 года менеджмент заявлял, что рост производства составит 20%-30%. Но в итоге, оно снизилось на 17% г/г.

Основная причина падения: приостановка Ростехнадзором добычи в августе 2024 золота на активах ЮГК в Челябинской области из-за грубых нарушений при ведении горных работ. Полностью запрет был снят в декабре 2024г.

Цены на золото.

Золото растет последние 2,5 года. Но наибольший импульс был в 2024 году, когда рост составил почти 30%. На данный момент котировки продолжают устанавливать максимумы. С начала 2025 года цены прибавили еще около 10%.

А в рублях рост еще больше из-за девальвации.

Но учитывая спад производства в 2023-2024 годах, ЮГК пока не смогла в полной мере воспользоваться ситуацией.

Финансовые результаты.

Как быстро и легко разбираться в финансовой отчётности, простыми словами рассказывается в соответствующих видео на наших YouTube и RuTube каналах.

Компания публикует МСФО отчетность в разрезе полугодий, поэтому пока есть результаты только за 1П 2024:

- Выручка 34 млрд (+17% г/г);

- Себестоимость 24,5 млрд (+20% г/г);

- Общие, административные, прочие расходы 3,8 млрд (+31% г/г);

- Операционная прибыль 5,8 млрд (-1% г/г);

- Финансовые доходы-расходы = -1,9 млрд (+33% г/г);

- Курсовые разницы +2,8 млрд (а год назад -8,5 млрд).

- Чистая прибыль (ЧП) 5,4 млрд (а год назад -3,3 млрд).

- ЧП скорр = 2,6 млрд (-50% г/г).

Несмотря на рекордные цены на золото, объемы продаж были не очень высокими, поэтому выручка увеличилась не так сильно. Зато из-за инфляции, опережающими темпами выросли затраты. В итоге операционная прибыль даже немного снизилась. А из-за высокой ставки на треть подскочили финансовые расходы. Но благодаря резкому укреплению рубля в июне, ЮГК отразила положительные курсовые разницы, что вывело ЧП в плюс. Но если её скорректировать на эти курсовые разницы, то ЧП скорр оказалась в 2 раза ниже г/г.

Отдельно отмечу, что вознаграждение ключевому управленческому персоналу 1,35 млрд (+50% г/г).

Результаты 1П 2024 лучше г/г. Но в части выручки и EBITDА хуже относительно прошлого полугодия и это несмотря на то, что золото было в среднем на 15% дороже.

Касательно итогов 2024 года, несмотря на снижение производства, ожидаю, что благодаря росту цен на золото и девальвации рубля, результаты будут немного лучше г/г.

Баланс.

Данные на 1П 2024:

- Капитал 45,4 млрд (+39% за полугодие).

- Запасы 18,2 (+6% за полугодие).

- Денежные средства 9 млрд (+15х за полугодие). Рост благодаря SPO.

- Суммарные кредиты и займы 64,9 млрд (+8% за полугодие). 56% займов в валюте. Средняя текущая ставка 8,8%.

Таким образом, чистый долг без учета арендных обязательств 56 млрд (-6% с начала года). ND/EBITDA = 1,7. Долговая нагрузка средняя.

Чистый долг немного снизился благодаря переоценке валютных займов из-за укрепления рубля в середине 2024 года, а также привлечению 8 млрд через SPO.

Денежные потоки.

Данные на 1П 2024:

- операционная деятельность 7,2 млрд (-13% г/г).

- инвестиционная деятельность -11,6 млрд (+36% г/г). На капитальные затраты пришлось 8,7 млрд (+3% г/г).

- финансовая деятельность 12,2 млрд. Здесь видно, что на 7,7 млрд были увеличены займы. И 8 млрд поступили от SPO. Здесь же видим 1,4 млрд – выплаты акционеру (Струкову).

Свободный денежный поток снова отрицательный. Хотя компания заявляла, что основные инвестиционные траты уже понесены, и с 2024 года начнётся «затухающая» стадия капитальных вложений.

Дивиденды.

Дивидендная политика привязана к чистому долгу. При ND/EBITDA < 3 планируется выплачивать не менее 50% от скорректированной ЧП.

С момента IPO прошло более 14 месяцев, компания до сих пор не платила дивиденды. В частности, отмена дивидендов за 2023 год была объяснена сохранением фокуса на снижение долга.

Причём у мажоритария нет большой мотивации выплачивать дивиденды, т.к. Струков К.И. выводит себе деньги, в том числе, через "вознаграждение ключевому управленческому персоналу", которое, как мы видели, составило четверть ЧП.

Но после того, как в капитал вошла дочка Газпромбанка, увеличилась вероятность следования дивидендной политике. Ориентировочные дивиденды за 2024 год могут быть на уровне 0,027₽ (около 3,5% доходности).

Риски.

- Снижение цен на золото. В этом случае, результаты компании снизятся естественным образом.

- Валютные риски. У компании большой валютный долг, в случае девальвации рубля происходят значительные переоценки, влияющие на чистую прибыль.

- Отраслевые риски. Возможно повторение ситуации с нарушениями технологий и запретом на добычу.

- Допэмиссии. В 2024 году уже было размытие доли акционеров. Из-за большого долга и высокой ставки ЦБ, ситуация может повториться.

Перспективы.

В период 2015-2023 капитальные затраты составили 1,35 млрд $. Сейчас идёт фаза затухания: 2023г - 25 млрд ₽, 2024г - 20 млрд ₽, 2025г - 15 млрд ₽. Основные проекты развития и реконструкции: ГОК «Светлинский», ЗИФ «Коммунар», ГОК «Советский», ГОК «Курасан» и ГОК «Высокое».

Компания опубликовала консервативный прогноз по производству золота в 2025 году, которое должно вырасти на 13%-35% г/г, т.е. фактически вернуться к значениям 2023 года. А в ближайшие три года уровень должнен достигуть 18 тонн, т.е. +70% к текущим уровням.

Также есть стратегия развития, согласно которой, к 2026 году должна снизиться долговая нагрузка до ND/EBITDA < 0,8. А добыча золота к 2028г. может составить 944 тыс. тр. унций, т.е. рост 2,7 раза относительно 2024г.

Мультипликаторы.

По мультипликаторам ЮГК оценена средне относительно конкурентов:

- Капитализация = 190 млрд (цена акции = 0,795₽);

- EV/EBITDA = 7,5;

- P/E = 19,6; P/S =2,5; P/B = 4,1;

- Рентабельность по EBITDA = 44%; ROE = 21%; ROA = 7%.

Выводы.

ЮГК №4 по производству золота и №2 по объему запасов золота в РФ. Себестоимость производства в 2,6 раза выше, чем у Полюса.

Производство золота в 2024 году снизилось на 17%. Финансовые результаты 1П 2024 лучше г/г. Но всё же компания не смогла в полной мере воспользоваться тем, что цены на золото находятся на исторических максимумах. Долговая нагрузка средняя. Половина долга в валюте, из-за этого акции ЮГК слабо защищают от девальвации рубля. FCF отрицательный. Но ЮГК прошло пик капитальных затрат, постепенно FCF должен нормализоваться.

Ориентировочная дивидендная доходность за 2024 год около 3,5%.

Риски: падение цен на золото, повышение налогов.

Компания ожидает рост производства золота в среднем по 25% в год до 2028 года.

По мультипликаторам компания оценивается средне по отрасли. Учитывая прогнозный рост производственных показателей справедливая цена 0,75₽.

На данный момент позиции по ЮГК у меня нет. Среди золотодобытчиков мне больше нравится Полюс. Напомню, что о всех своих сделках пишу в нашем телеграм канале.

Не является индивидуальной инвестиционной рекомендацией.

-----------------------------------------------------------

Благодарю за лайки и подписку на наши каналы:

- Телеграм: https://t.me/Investovization_official

- Дзен: https://dzen.ru/investovization