Минфин опубликовал данные за январь, давайте на них посмотрим.

1) Бюджет

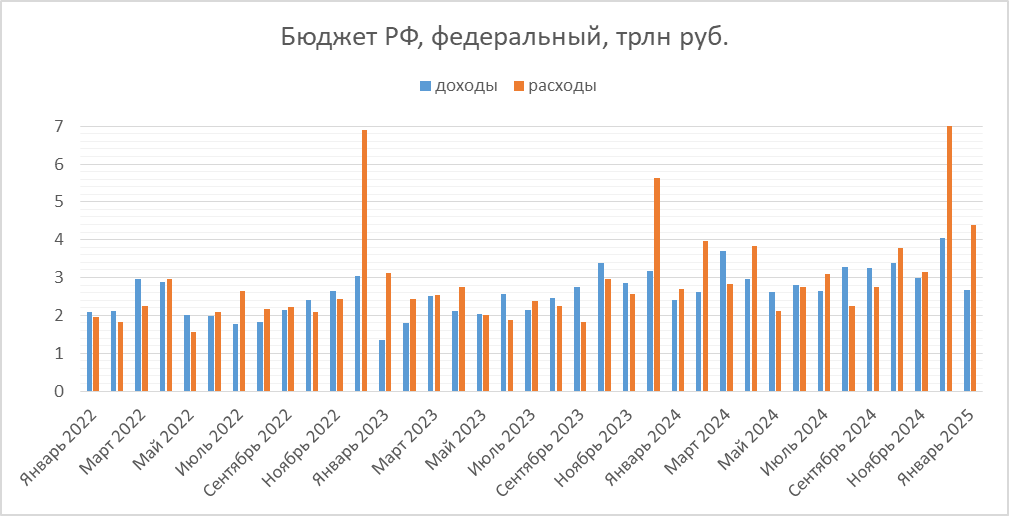

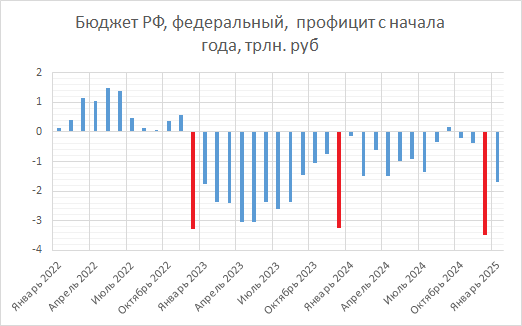

По бюджету январь отметился сильным ростом расходов при относительно небольшом росте доходов. С одной стороны, получился впечатляющий дефицит, с другой стороны, мы в 2023-м видели в начале года дефицит и чуть больше, а по итогам вышло примерно как в 22-м и 24-м, так что выводы делать сильно рано.

По нефтегазовым доходам продолжился рост, конкретно в январе - около 17% к прошлому январю.

Это в рублях, но и в долларах заметного спада в январе нет, т.к. курс за последний год драматично не рос.

2) ФНБ

По ФНБ видим небольшой рост по всем компонентам, если мерить в долларах.

Но в натуральных объёмах видим интересную динамику: небольшой рост по юаням, чуть более заметное снижение по золоту.

Если мерить в % от ВВП, то картина выглядит так (начинаем сравнение с 2017-го, т.к. именно по его итогам был упразднён Резервный фонд).

Текущее снижение связано с тем, что мы сравниваем с оценкой ВВП на следующий год.

В связи с этим возникает вопрос, что будет дальше, поскольку если экстраполировать тренды предыдущих 3 лет, то мы достаточно скоро, в ближайшие пару лет упрёмся в 0. Отсюда следует вывод, что так больше продолжаться не может. Это не значит, что произойдёт что-то катастрофическое, просто что-то поменяется (например, импортозамещение заработает в полную силу, вырастет производительность труда без необходимости импорта оборудования, ну или другие варианты). Если мы посмотрим в прошлое, то увидим, что российские фонды уже опускались к подобному порогу в 2017-18 гг., однако потом снова перешли к росту.

Произошло это благодаря двум факторам. Во-первых, нефть, после спада в 2015-16 снова начала расти в цене.

Во-вторых, был принят ряд мер по улучшению состояния бюджета (уменьшению трат, увеличению доходов): постепенное поднятие пенсионного возраста, рост НДС.

Надо сказать, и сейчас превентивно уже принят ряд схожих мер (переход к прогрессивной шкале НДФЛ, рост налога на прибыль). Так что возможно повторение разворота тренда. Но у ситуации 2018-19-го года был и ряд своих особенностей.

Во-первых, в 2015-16 цена на нефть была относительно низкой, поэтому вероятность её повышения в 2017-18-м была выше, чем сейчас (в последние пару лет ликвидная часть ФНБ расходовалась несмотря на относительно высокую цену на нефть, что достаточно уникально). Кроме того, во-вторых, уникальной была и мера с пенсионным возрастом. Обычно меры по наполнению бюджета потенциально угрожают экономике, т.к. снижают прибыль компаний (как рост налогов, так и снижение субсидий). Поднятие же пенсионного возраста положительно сказывалось и на бюджете, и на экономике, т.к. росло число занятых. Да, возможно эти новые занятые были не в восторге от этого, но экономика меряется в произведённом продукте, а не в "валовом счастье" (хотя в Бутане экспериментируют с этим показателем). Сейчас такого козыря в рукаве, вроде, уже нет. В общем, поживём-увидим.