С 01.01.2025 года по налоговой реформе вводится новая прогрессивная шкала по НДФЛ трудовой деятельности. Выплаты в пользу сотрудников / работников будут облагаться по следующим ставкам (налоговая ставка затронет резидентов и иностранных работников):

Ø до 2,4 млн. руб. – 13%

Ø от 2,4 млн. руб. до 5 млн. руб. – 15%

Ø от 5 млн. руб. до 20 млн. руб. – 18%

Ø от 20 млн. руб. до 50 млн. руб. – 20%

Ø Превышающие 50 млн. руб. – 22%

Доходы, в виде дивидендов, акции, доли участия в уставном капитале, доходы по операциям с ценными бумагами и т.д. будут исчисляться по следующим ставкам:

Ø до 2,4 млн. руб. – 13%

Ø свыше 2,4 млн. руб. – 15%

(отдельные группы доходов, связанные с участием СВО, военнослужащими, Крайнего Севера и т.д: до 5 млн. руб. – 13%, свыше 5 млн. руб. – 15%)

Базы по НДФЛ оплаты труда и дивидендов для исчисления НДФЛ – различны.

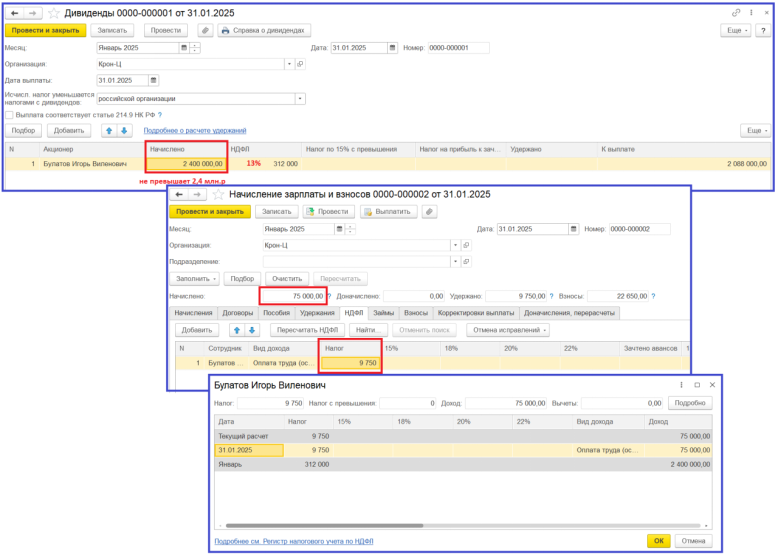

Пример

Сотруднику Булатову И.В. в январе 2025г начислили и выплатили дивиденды в размере 2400000 р. (не превышает порог 2,4 млн. руб. – ставка 13%), зарплата за январь начислена на сумму 75 т.р. – НДФЛ рассчитан по 13%.

Общих доход физического лица = 2475000р, но базы для исчисления НДФЛ различны.

В феврале 2025г. Начислены и выплачены дивиденды равные 1 млн. руб. (база по дивидендам суммируется и расчет по НДФЛ с превышения по ставке 15%), зарплата за февраль не превышает порог и НДФЛ исчисляется по 13%

Более подробный расчет можно посмотреть отчетом: Регистр налогового учета НДФЛ по всем сотрудникам и отдельно по каждому:

Если вам требуется консультация по работе в программе «1С:Зарплата и управление персоналом 8», обратитесь к специалистам компании RG-Soft по телефону +7(495) 989-22-16 или отправьте запрос на почту sales@rg-spc.ru.