Начать придётся издалека, будет полезно, однако длинно.

Для того чтобы оценить доходность инвестиции в замещающие облигации, первым делом необходимо разобраться с динамикой валютных курсов. Один небезызвестный блогер с почти стотысячной аудиторией выдал удивительный перл: дескать изменения валютного курса к рублю нужно оценивать не к определённому периоду, а засекать по экстремумам. Блогеру может и простительно, как несведущему в экономике и математике, только одно дело заблуждаться самому, а другое нести это в массы.

Подробнее. По мнению блогера в истекшем году курс доллара изменился так:

То есть вырос от 85р. до 110р., или грубо на 30%. Шикарный результат, берём на все😁 Но...

Как мы знаем из математики, чтобы сравнить определённые числа, их нужно привести к одному знаменателю. Например сравнивая цену на сахар в разных магазинах мы используем в качестве единого знаменателя килограмм.

В экономике таким знаменателем может служить время. То есть выбранная к сравнению величина соотносится с такой же за аналогичный период. Как правило наиболее репрезентативным периодом выглядит календарный год, поскольку включает в себя полный цикл финансово-хозяйственной деятельности.

Например. Картофель по объёктивным причинам дорожает зимой (100р.) и дешевеет летом (30р.). Соответственно нет смысла сравнивать зимнюю цену с летней, ведь получится что картофель ежегодно дорожает на 70р., т.е. на 300%. Эдак он давно должен быть дороже черной икры, однако приходит очередное лето и мы снова видим цену 30р.

Кроме периодов времени необходимо учесть волатильность: по различным причинам значение величины может аномально отклоняться. Например в 2020-м году цена медицинской маски колебалась от 90р. до 2р. Или крупа гречневая. Или бумага офисная в 2022-м. Чтобы исключить аномальную волатильность обычно рассчитывают среднее значение за период, используют коэффициенты сглаживания или исключают из расчёта волатильные компоненты. Такой подход используют при создании биржевых индексов или расчёте статистической инфляции. В частности применение коэффициента при построении кривой бескупонной доходности позволяет наблюдать тенденцию рынка без локальных отклонений, которые мы части видим на графиках цены:

Возвращаясь к нашему курсу доллара. Для чего нам вообще нужна динамика валютного курса при инвестировании в замещающие облигации? Конечно же для того, чтобы сравнить с динамикой инфляции. Поэтому вполне логично взять за основу тот же временной отрезок.

Таким образом а истекший год рост курса доллара к рублю объективно составил 12-13%, что в пределах наблюдаемой инфляции, последние опубликованные значения которой колебались в диапазоне 14-16%. То есть годовой курсовой рост в пределах реальной инфляции.

Размер купона по долларовым бумагам обычно невелик, возьмём для примера облигацию эмитента с традиционно наиболее высокими доходностями: ГТЛК ЗО28Д с купоном 4,8% и посмотрим что получили бы инвесторы при неизменной цене за год.

13% рост курса + 4,8% размер купона = 17,8%.

Много это или мало?

Опять сравним, опять за тот же период. На этот раз с фондом ликвидности пусть будет Сбера: за год фонд принёс своим инвесторам те же 17%.

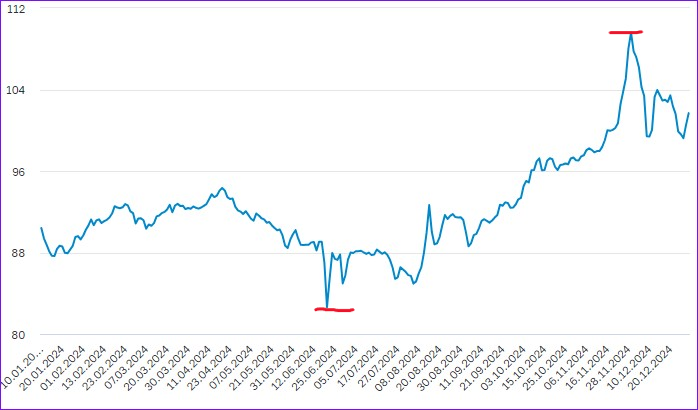

Пойдём дальше, посмотрим как менялась цена ГТЛК ЗО28Д:

Мы видим что на рубеже 2023/2024 облигация стоила около 92% при курсе доллара 90р., на старте 2025-го цена примерно 85% при курсе около 100р. А осенью на аномальном росте цены доллара котировка облигации напротив падала до 75% и ниже. То есть рост курса на 12% привел к пропорциональному снижению цены на актив. Особенно ярко это видно на примере курсовой волатильности поздней осенью. И получается что инвестиция в замещайку в 2024-м принесла по сути только купон.

Вывод: доходность замещаек куда как ниже доходности обычных рублёвых бондов, а главное проигрывает инфляции.

А теперь важный момент.

Выбирая замещайку мы исподволь полагаем, что она защитит от девальвации и вообще денежной реформы, как это было с валютными сбережениями в 1998-м году. Что будет с замещайками в случае резкого и сильного роста курса доллара? Да то же самое, что и со всеми остальными рублями. Замещайку нельзя продать и вытащить из банкомата заветные синенькие деньги. Только через обменник. Замещайку нельзя перевести в депозитарий другой локации.

И вишенка.

Валютный курс находится на ручном управлении перестав быть рыночным, а это значит может быть любым, например курсов может стать несколько под разные цели. Как это было в СССР или есть в Иране. Вряд ли для владельцев замещаек установят самый выгодный курс.

Итак. Не доходно и не защитно.

Оно всё ещё нужно?

PS: 12.02.2025 на нашем сайте в прежнем режиме возобновит работу Список лучших облигаций, соответственно выйдет обзор, не переключайтесь.