За 20 лет практики в сфере банкротства я повидал многое. Но последняя тенденция, честно говоря, пугает даже меня. Подростки массово становятся должниками — и это не преувеличение. По моим наблюдениям и официальной статистике, за последний год количество несовершеннолетних должников увеличилось ВДВОЕ.

Что происходит? Давайте разберемся.

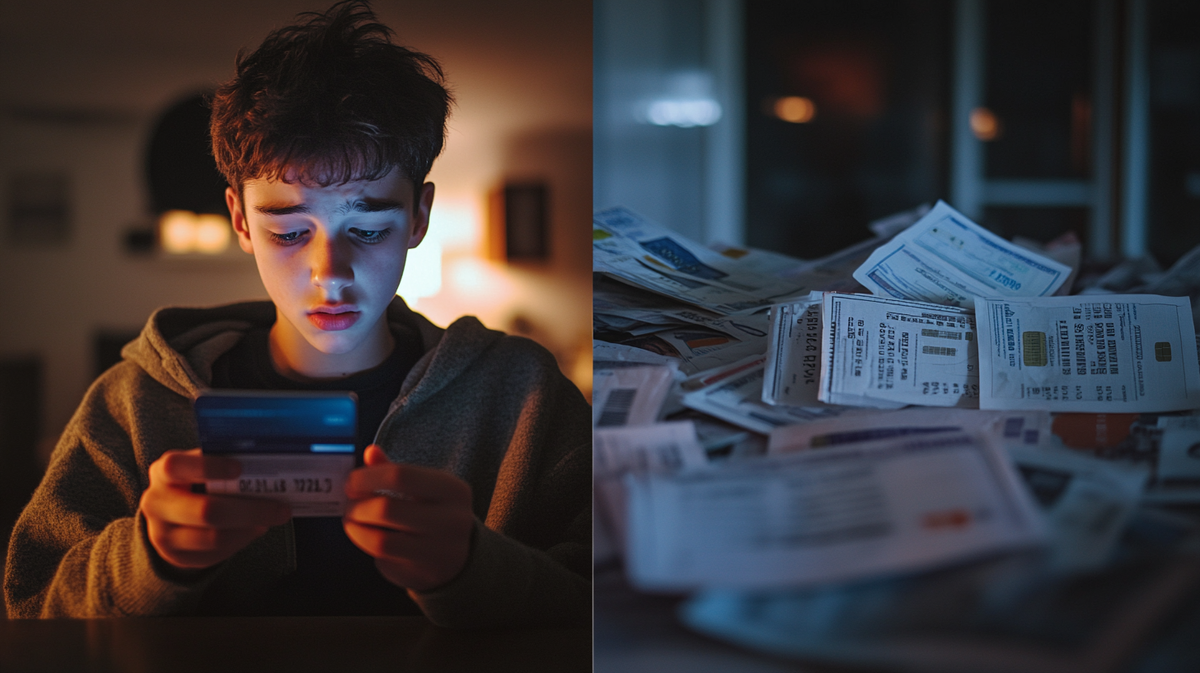

Началось все, как водится, с безобидных вещей. Помню случай моего клиента — обычная московская семья, сын-подросток 16 лет. Родители думали, что всё под контролем: парень хорошо учится, занимается спортом. Привязали к его телефону родительскую карту — чтобы мог купить обед в школе или вызвать такси, если задержится на тренировке.

А потом... БАМ! Уведомление из банка о просроченной задолженности на 180 000 рублей. Как?!

Оказалось, всё началось с безобидной рекламы в TikTok. "Преврати 1000 рублей в 10 000 за неделю!" Заманчиво, не правда ли? Особенно когда тебе 16, и ты уверен, что уже всё знаешь о жизни.

Сначала — микрозаймы через онлайн-сервисы. Потом — ставки на спорт. "Надежные прогнозы", "Беспроигрышные стратегии"... Знакомые формулировки? Я слышу их каждый день в своем офисе от отчаявшихся родителей.

Но давайте о цифрах. По данным Национального бюро кредитных историй, которые лежат сейчас передо мной, за последний год:

- Количество подростков с просрочкой по займам выросло на 103%

- Средняя сумма долга составляет 87 000 рублей

- 67% всех подростковых долгов связаны с онлайн-микрозаймами

Что особенно тревожит — возраст должников. Если раньше мы говорили в основном о студентах, то сейчас... Вчера ко мне на консультацию пришла мама 14-летнего должника. ЧЕТЫРНАДЦАТЬ ЛЕТ!

Как это вообще возможно?!

Схема, к сожалению, проста и эффективна:

- Ребенок получает доступ к родительской карте или оформляет свою

- Находит онлайн-сервисы микрозаймов с упрощенной верификацией

- Указывает чужие (чаще всего — родительские) паспортные данные

- Получает деньги на карту

И знаете, что самое страшное? Многие родители узнают о проблеме, только когда долг становится критическим. Коллекторы звонят, письма приходят, а ребенок молчит — боится признаться.

Был у меня случай: мальчик накопил долг в 320 000 рублей, прежде чем родители узнали. Три месяца жил в постоянном стрессе, удалял сообщения от банков с родительского телефона, перехватывал письма из почтового ящика...

Что делать? Как юрист, я вижу несколько необходимых шагов:

1. Законодательный уровень:

- Ужесточить требования к верификации личности при онлайн-займах

- Ввести обязательную двухфакторную аутентификацию для финансовых операций

- Создать единый реестр несовершеннолетних пользователей банковских услуг

2. Родительский контроль:

- Регулярно проверяйте историю операций по картам

- Установите лимиты на снятие и переводы

- Подключите SMS-информирование обо всех операциях

- ГОВОРИТЕ с детьми о финансах!

3. Образовательные меры:

- Внедрение уроков финансовой грамотности в школах (и нет, современных факультативов недостаточно)

- Создание специальных программ для родителей

- Социальная реклама о рисках необдуманных займов

Отдельно хочу обратиться к родителям: если проблема уже возникла — не паникуйте. Да, ситуация сложная, но решаемая. Главное — действовать быстро и грамотно.

Первые шаги при обнаружении долга:

- Зафиксируйте все имеющиеся документы и переписку

- Обратитесь к юристу (многие, включая меня, проводят первичные консультации бесплатно)

- Подайте заявление в полицию о незаконном использовании персональных данных

- Направьте претензии в микрофинансовые организации

И помните: по закону договор займа, заключенный несовершеннолетним без согласия родителей, может быть признан недействительным. Да, процесс небыстрый, но... Лучше потратить время на юридические процедуры, чем годами выплачивать незаконные долги.

Знаете, что меня действительно беспокоит? Мы видим только верхушку айсберга. На каждого подростка, чьи родители обратились за помощью, приходится минимум трое тех, кто пытается решить проблему самостоятельно. И это... это страшно.

Поэтому давайте не будем закрывать глаза на проблему. Поговорите сегодня со своими детьми о финансах. Проверьте историю операций по картам. Установите лимиты.

Потому что завтра может быть уже поздно.