Доброго времени суток уважаемые подписчики и гости моего канала.

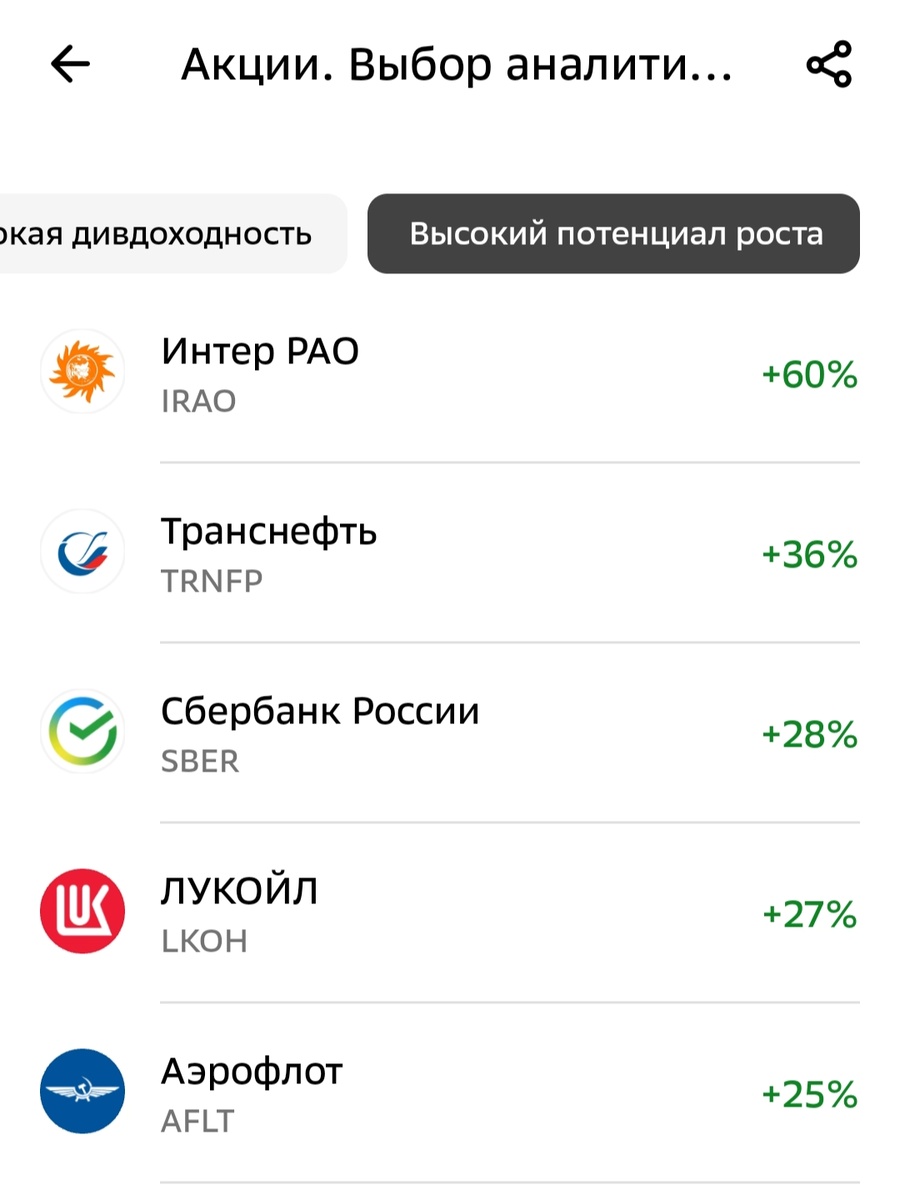

Многие аналитики и инвесторы очень верят в Интер РАО и пророчат ей не бывалый рост и соответственно доходность.

Вот к примеру аналитики Сбер Инвестиций в своих прогнозах по возможному росту котировок Интер РАО ставят на первое место и пророчат ей за год рост 60%

И после таких прогнозов обещающих рост котировок на 60% в течение года, данная компания достойна как минимум внимания, чем же она так привлекла внимание аналитиков и их веру в неё, давайте ознакомимся.

Интер РАО - одна из ведущих Российских энергетических компаний

Владеет:

1. 11-ю энергосбытовыми компаниями, которые выступают гарантирующими поставщиками в 14 регионах России

2. Пятью едиными информационно-расчетными центрами по обслуживанию физических лиц

3. Пятью независимыми энергосбытовыми компаниями работающими в 64! регионах России.

Одним словом очень крупная компания.

Интер РАО единственный оператор в России экспорта-импорта, которая поставляет в такие страны как: Казахстан, Грузию, Китай

С мая 2022 года прекратила поставки в Финляндию и Литву.

Компания владеет активами за рубежом в Грузии и Молдавии

(Тут есть угроза и в Грузии и Молдавии правительство не сильно смотрит в нашу сторону, правда в Грузии вроде как всё меняется в лучшую сторону для нашей страны)

Плюс есть бизнес по ремонту и обслуживания газотурбинных установок, Интер РАО пытался выкупить долю у Сименс Энерджи, но правительство заморозило сделку.

Структура акционеров:

27,63% - РосНефтеГаз (государство)

8,57% - ФСК ЕЭС (дочка Россетей, соответственно контрольный пакет которой принадлежит государству )

34,24% - в свободном обращении

29,56% - Интер РАО капитал (дочка Интер РАО), квазиказначейский пакет акций

Казначейский пакет акций - это акции компании которые ей же и принадлежат, и на них не начисляются дивиденды т.е распределение идёт на меньшее число акций

Квазиказначейский пакет это когда акции компании принадлежат её дочке, что мы и имеем в случае Интер РАО, и на них уже начисляются дивиденды , т.е. почти 30% от выплаченных дивидендов остаются в компании, что очень злит наш Минфин

Финансовые результаты:

К сожалению за 2024 год отчёта по МСФО ещё нет, доступен лишь отчёт за первое полугодие и они будем говорить честно неплохие:

Выручка:

За первые пол года 2024 года составила 728 млрд. рублей прибавила 10,7% год к году, за аналогичный период прошлого года было 657,4 млрд. рублей.

EBITDA:

Снизилась на 9,8% и составила 79,7 млрд. рублей в то время как годом ранее было 88,4 млрд. рублей.

Чистая прибыль:

Вот тут мы переходим к самому интересному, чистая прибыль Интер РАО за первые шесть месяцев 2024 года составила 79,5 млрд. рублей и прибавила 17,3% по сравнению с аналогичным периодом прошлого года в прошлом году было 67,8 млрд. рублей

И всё это благодаря кубышки, у Интер РАО она очень приличная в прошлом году она составляла 403 млрд. рублей, в этом 219 млрд. рублей, но не надо сразу паниковать мол проели, нет не проели, да часть кубышки пошли на CAPEX, часть на выплату дивидендов, но Интер РАО сменила тактику, и раньше средства Интер РАО были размещены на краткосрочных депозитах сроком до 3-х месяцев, сейчас на более длинные 6-9 месяцев, а так же на 80 млрд. рублей куплены ОФЗ., плюс ещё выкупили 3% своих акций потратив на это 12 млрд. рублей.

Так же были куплены компании в энергомашиностроении, Псков Энергосбыт и Екатеринбург Энергосбыт.

И с учётом того, что ключевая ставка находится на очень высоком уровне и проценты по вкладам тоже очень высоки, то прибыль может ещё увеличится от непрофильной деятельности.

Чистый долг:

Естественно находится в отрицательном значении и составляет минус 339,6 млрд. рублей.

Дивиденды и дивидендная политика:

Я уже упоминал, о том, что МинФину очень не нравится квазиказначейский пакет акций Интер РАО, вроде как Интер РАО компания государственная и поэтому МинФин настоятельно рекомендуем направлять всем гос. компаниям на дивиденды на менее 50% от чистой прибыли по МСФО, но т.к 31,24% акций находится в свободном обращении, а 32,56% акций принадлежит Интер РАО капитал, то компания не государственная и поэтому может самостоятельно определять размер дивидендов и направляет на дивиденды 25% от чистой прибыли по МСФО.

Но зато дивиденды платятся регулярно начиная с 2014 года и не взирая ни на кризисы, ни на пандемии и что очень важно практически каждый год растут год к году.

С компанией познакомились теперь перейдем к драйверам роста по мнению аналитиков:

По мнению аналитиков самые главные два фактора потенциального роста у акций Интер РАО это:

1. Кубышка

И так как сейчас время высоких ставок это на руку компании и её доходы вырастут и по мнению аналитиков доходы от кубышки превысят доходы от основной деятельности.

2. Пересмотр див. политики и увеличение распределение прибыли на дивиденды с 25% до 50%.

Вот такие перспективы рисуют аналитики Интер РАО.

Но как всегда не всё так просто:

Почему я в заголовке статьи написал вечно подающая надежды компания, так потому что я на рынке с конца 2018 года и каждый год одно и тоже и постоянно каждый год Интер РАО у аналитиков в фаворитах роста, а котировки акций ни как не растут и сейчас находятся на уровнях 2016 года.

Почему я так скептически отношусь к данному прогнозу:

Во-первых кубышка Интер РАО отличается от кубышки того же Сургутнефтегаза, где не понятно для чего её собрали, у Интер РАО вполне понятные цели, кубышка нужна на мощную инвестиционную программу которую начали осуществлять в прошлом году и по плану на модернизацию в прошлом году должно было пойти 190 млрд. рублей. И так вплоть до 2028 года включительно. Так что я бы не расчитывал на грандиозные доходы от процентов с данной кубышки т. к. в ближайшее время её прилично подрасходуют, может в этом году ещё и будут проценты от кубышки, то дальше наврятли.

Во-вторых при такой грандиозной инвестиционной программе уж сильно я сомневаюсь, что будет пересмотрена дивидендная политика вплоть до окончания данной инвестиционной программы, а следовательно и резкого роста размера дивидендов я не ожидаю.

Вот такое моё мнение по поводу возможного роста на 60% котировок акций Интер РАО.

А вот стоит ли вам добавлять этот актив в свой портфель, это уже решать вам, тут я вам не советчик. Лично у меня нет акций данной компании, но не потому что она не интересная в плане инвестиций, а потому что ни как не хватает на неё средств, всё ни как не собиру свой портфель из более, на мой взгляд, перспективных активов, ну а далее может и добавлю в свой инвестиционный портфель акции Интер РАО.

Не является инвестиционной идеей, личное мнение автора.