Почему страховая занижает выплаты?

- Стоимость запчастей посчитали по неактуальным ценам. Справочник РСА обновляют раз в полгода, и не всегда обновления поспевают за быстрорастущими ценами на рынке.

- Страховщики учли погрешность в расчетах эксперта. Согласно п. 3.5 Положения Центробанка, страховые могут вычесть из возмещения 10%, списав это на погрешность.

- Эксперт не учел скрытые дефекты при оценке ущерба. Эксперт не разбирает машину и учитывает только видимые повреждения. Скрытые поломки обнаруживаются после разбора авто.

- При расчете учли износ деталей. Это допускает п. 3.4 Положения Центробанка. Если специалисты ремонтировали машину новыми деталями, компенсации может не хватить.

- Стоимость ремонтных работ превысила лимит выплат. В случае серьезной аварии, дорогостоящего ремонта и запчастей, страховая оплатит меньше стоимости ремонтных работ, даже если ущерб был посчитан правильно.

- Стоимость нормо-часа, деталей и расходных материалов не соответствует заложенной. Ущерб высчитывают в соответствии с официальными документами. Частные мастерские и продавцы запчастей не обязаны следовать этим документам, поэтому размер возмещения оказывается меньше стоимости ремонта.

По опыту. Самое большое снижение по выплате происходит, когда автомобилю более 5 лет. Страховые компании в этом случае убирают сразу в районе 50% от стоимости ремонта.

Отсюда возникает вопрос. А что делать, если не хватает на ремонт машины?

Шаг 1.

Написать заявление в страховую компанию

Первое, что нужно делать, если не согласен с выплатой, – подать заявление страховой на перерасчет размера компенсации. Специалисты должны повторно осмотреть машину и провести независимую экспертизу. На это отводится 5 рабочих дней с момента подачи заявления, если договор не оговаривает другие сроки (п. 11 ст. 12 ФЗ «Об ОСАГО»).

В претензии необходимо указать, что Вы не согласны с выплатой и требуйте провести повторную оценку восстановительного ремонта.

Шаг 2.

Провести независимую оценку восстановительного ремонта

Если первые действия не привели к успеху. Вам необходимо провести независимую оценку восстановительного ремонта. Обязательно удостоверьтесь, есть ли у оценщика лицензия от Министерства Юстиции.

Шаг 3.

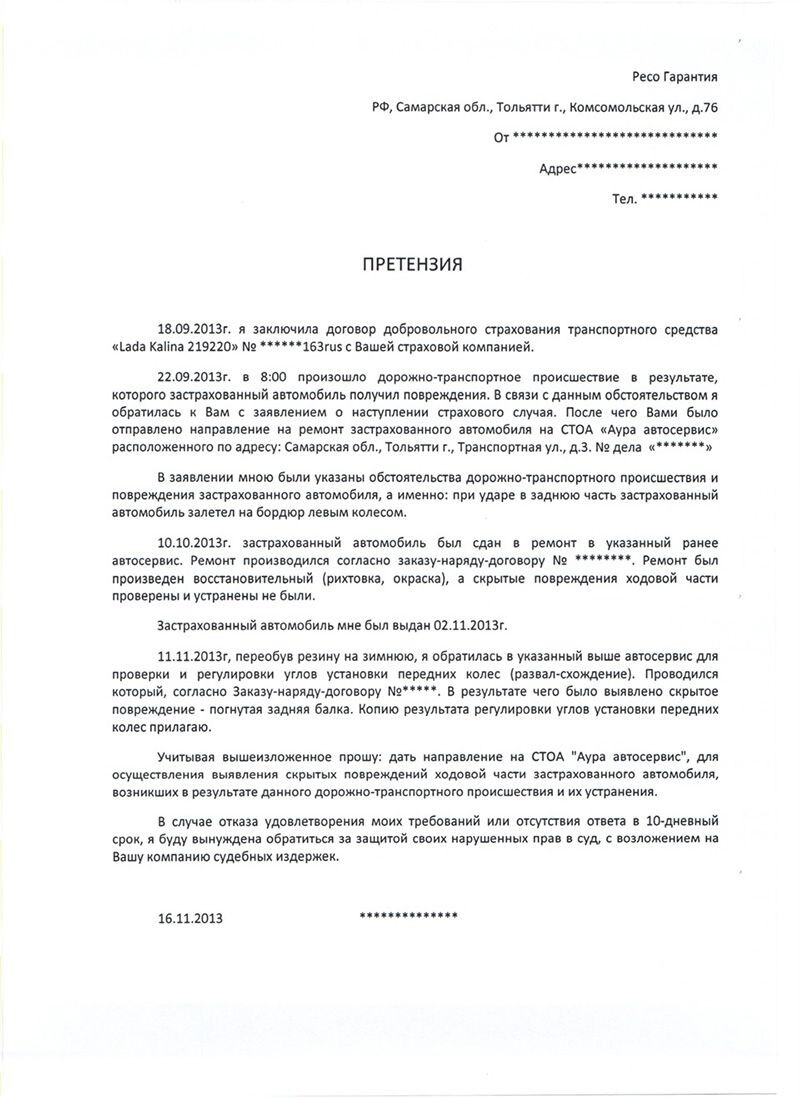

Готовим судебную претензию!

Досудебная претензия – это официальный документ, составляемый по общим правилам.

В шапке указывается:

- наименование и адрес страховой фирмы;

- данные страхователя: ФИО, место регистрации, номер телефона.

Далее идет название документа, а в общей части излагаются:

- обстоятельства ДТП;

- компенсация, назначенная автостраховщиком;

- сумма, определенная независимым экспертом;

- требование к страховщику;

- реквизиты банка, на которые страховая должна перечислить денежные средства

Шаг 4.

Направляем досудебную претензию

в страховую компанию. К документу необходимо приложить:

К ней прилагается пакет документов, в который входит:

- заключение независимого эксперта;

- общегражданский паспорт;

- извещение об аварии;

- ПТС и СТС на авто.

- свой ИНН

- а также расчетный счет для выплаты

Претензию лучше принести лично. Если у Вас нет возможности прийти в офис, в таком случае разрешается направить документы через e-mail или заказным письмом по почте с уведомлением о вручении.

Страховая фирма должна рассмотреть обращение в течение 30 рабочих дней и дать мотивированный ответ.

Шаг 5.

Обратиться к финансовому уполномоченному

Если страховщик откажется доначислить выплату, можно обратиться к финансовому уполномоченному. Специалист занимается досудебным урегулированием споров физлиц и компаний.

Написать уполномоченному можно онлайн. Обращение он рассмотрит в течение 15-25 рабочих дней. Если специалист встанет на сторону автовладельца, страховщик обязан будет с ним согласиться. Если же финансовый уполномоченный вынесет решение не в пользу водителя, в течение 30 дней с момента вступления документа в силу можно обращаться в суд.

Обращаемся в суд!

После соблюдения претензионного порядка урегулирования спора Вы имеете право подать иск о взыскании со страховой компании возмещения в недостающей части (ст. 16.1 Закона об ОСАГО; ст. 17 Закона о защите прав потребителей). Обратиться в суд можно только спустя 30 дней со дня вступления в силу решения финансового уполномоченного (ч. 3 ст. 25 Федерального закона от 4 июня 2018 г. № 123-ФЗ)

Если цена иска не превышает 100 000 руб., он подается мировому судье. В остальных случаях – в районный суд. Вы сами выбираете, в какой суд обращаться: по месту своего жительства, либо по месту нахождения страховой компании, либо по месту заключения или исполнения договора страхования (ст. 23, 24, 28, 29 ГПК РФ; ст. 16.1 Закона об ОСАГО; ст. 17 Закона о защите прав потребителей; п. 2 Постановления Пленума Верховного Суда РФ от 28 июня 2012 г. № 17).

Вы вправе рассчитывать не только на получение разницы между выплаченным страховым возмещением и суммой, которая была определена экспертом. Также можно потребовать выплаты неустойки, штрафа, компенсации морального вреда и возмещения судебных расходов, в том числе на проведение досудебной экспертизы (ст. 15, 16.1 Закона о защите прав потребителей; п. 83 Постановления Пленума Верховного Суда РФ от 8 ноября 2022 г. № 31).

Напишите свое мнение в комментариях. Поставьте "лайк" и подписывайся!

Нужна моя помощь!? Напишите мне в ватсапп 8-964-705-07-07

#осаго #полис осаго #страховая #страховая компания #выплаты по ОСАГО #в суд на страховую компанию #россгострах #ВСК #альфастрахование #тинькофф #ресо #автоюрист #юрист #сергей ашмаров