Акции НЛМК (тикер MOEX: NLMK) — один из ключевых активов металлургического сектора России. Компания, контролируемая Владимиром Лисиным, сохраняет лидерство в производстве стали, но её акции переживают неоднозначный период. В статье разберём текущую ситуацию, ключевые драйверы роста, технические сигналы и дадим прогнозы на 2025 год.

Текущая ситуация

На момент 7 февраля 2025 года акции НЛМК торгуются в диапазоне 140–142 рублей после коррекции с декабрьского максимума в 157 рублей. Объёмы торгов остаются высокими — около 2.6–2.7 млрд рублей в день, что указывает на активное участие институциональных инвесторов.

Краткосрочный тренд:

- Восходящий импульс, запущенный в декабре 2024 года, замедлился.

- Ключевое сопротивление — 153.3 рубля (200-дневная скользящая средняя).

- Поддержка — 141–145 рублей (зона накопления).

Фундаментальные драйверы

1. Финансовая устойчивость

- Выручка: за 9 месяцев 2024 года выросла на 6.7% (до 560 млрд рублей) благодаря госзаказам для ОПК.

- Чистая прибыль: снизилась на 76.7% из-за роста себестоимости и дисконтов по оборонным контрактам.

- Долговая нагрузка: остаётся низкой, что позволяет компании инвестировать в модернизацию.

2. Дивидендная политика

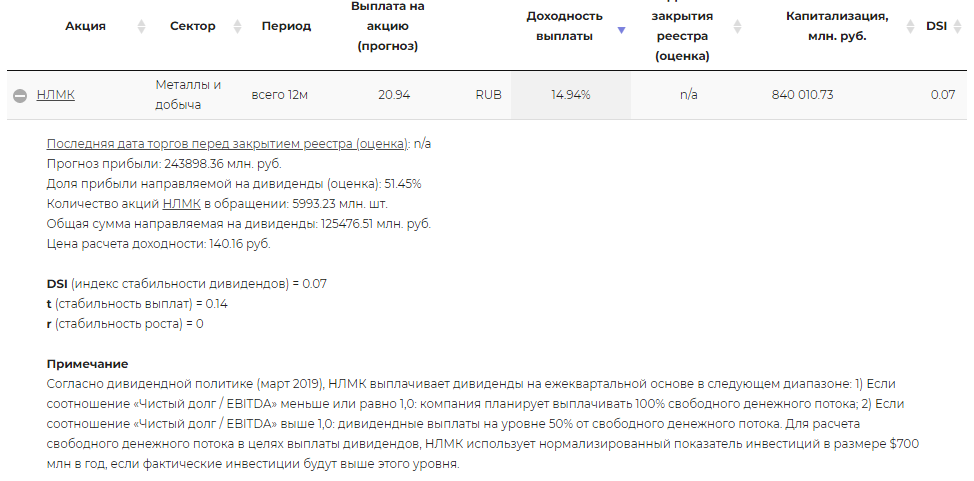

Согласно дивидендной политике (март 2019), НЛМК выплачивает дивиденды на ежеквартальной основе в следующем диапазоне: 1) Если соотношение «Чистый долг / EBITDA» меньше или равно 1,0: компания планирует выплачивать 100% свободного денежного потока; 2) Если соотношение «Чистый долг / EBITDA» выше 1,0: дивидендные выплаты на уровне 50% от свободного денежного потока.

- Компания имеет низкий индекс стабильности дивидендов = 0.07, тем не менее компания с 2017 года строго придерживалась своей политики и сохраняла стабильные выплаты.

- Отсутствие выплат в 2022 и 2023 году обусловлено введенными санкциями и

- отсутствием свободного денежного потока в установленном уровне согласно дивидендной политики компании.

- В 2024 году компания выплатила 25.43₽ на акцию, что соответствует дивидендной доходности около 14%. Согласно прогнозу суммарная дивидендная выплата в 2025 году составит 20.94₽ на акцию, что на сегодняшний день составляет 14.9%.

- Ожидается, что политика высоких дивидендов продолжится, что поддерживает интерес долгосрочных инвесторов.

3. Внешние факторы

- Санкции: ограничения на экспорт и логистические сложности давят на выручку.

- ОПК: рост госрасходов на оборонку (до 10.8 трлн рублей к 2027 году) — ключевой драйвер спроса.

- Строительный сектор: стагнация из-за отмены льготной ипотеки снижает продажи металлопродукции.

Технический анализ

Value Strategy - ставка на дешевые по прибыли компании, которые могут показать её рост, недооценённый рынком

Deep Value Strategy - ставка на дешевые по капиталу компании, которые могут увеличить свою эффективность

Smart Estimate Strategy - ставка на самые эффективные компании, текущие доходы которых недооценены рынком

Dividend - ставка на акции со стабильными и высокими дивидендами для получения текущего дохода

DCF-потенциал - ставка на компании имеющие наибольший потенциал роста по нашей оценке на основе модели дисконтирования будущих денежных потоков

1. Ключевые индикаторы

- RSI (14): 55–60 (нейтральная зона, но близко к перекупленности).

- MACD: противоречивые сигналы — возможна коррекция перед ростом.

- Скользящие средние: цена выше SMA(50) и EMA(200), что подтверждает долгосрочный бычий тренд.

2. Уровни поддержки и сопротивления

- Поддержка: 138.5 руб. (S1), 150 руб. (S2).

- Сопротивление: 150 руб. (R1), 156 руб. (R2).

3. Прогноз по тренду

- Краткосрочный (3 месяца): боковое движение в диапазоне 139–152 рублей с тестированием R1.

- Среднесрочный (2025 год): пробой 156 рублей откроет путь к 180–200 рублей.

Вывод для инвестора

Прогноз на ближайшие 3 месяца

- Оптимистичный сценарий: рост до 160 рублей при пробое сопротивления 153.3 рубля.

- Пессимистичный сценарий: коррекция к 135 рублям при усилении санкционного давления.

Прогноз на 2025 год

- Консенсус-прогноз аналитиков: целевая цена 180–200 рублей (+25–35% от текущих уровней).

- Риски: волатильность нефтяных цен, ужесточение санкций, замедление роста ОПК.

Рекомендации

- Краткосрочные трейдеры:

- Покупка по текущей цене с целями 160–170 рублей.

- Стоп-лосс: 135 рубль.

- Долгосрочные инвесторы:

- Накопление на коррекциях к 135–145 рублям.

- Дивидендная доходность делает акции привлекательными для портфеля.

Итог

Акции НЛМК сочетают высокие дивиденды с потенциалом роста, но остаются чувствительными к внешним рискам. В ближайшие месяцы ожидается консолидация, однако к концу 2025 года возможен выход на новые максимумы. Инвесторам стоит мониторить уровни поддержки и макроэкономические факторы, влияющие на металлургический сектор.

Информация носит ознакомительный характер и не является индивидуальной рекомендацией. Инвестиции связаны с рисками.