Сегодня будет очень интересный и наглядный разбор.

Возможно, вы не первый раз читаете мои разборы и в таком случае уже хорошо знакомы с моей оценочной моделью трехуровневая матрица цен, которая показывает диапазоны цен.

И вот если я просто опубликую скрин с диапазонами, возможно, кто-то скажет, что акция уже торгуется с премией. Тем временем в экономике и в политике сложности, в общем, инвестировать в Ленту неинтересно.

- Другой инвестор в это же время откроет просто график, увидит растущий график и захочет быстрей купить, не желая терять возможность

- Третий посмотрит базовый мультипликатор P/E и скажет, что акция перекуплена (Лента 14,8; Магнит 7,5; Икс-5 8,3).

- Четвертый обратится к операционным показателям и скажет, что у Ленты новая эра и это только начало.

- Пятый вспомнит мой разбор почти годичной давности или обещания менеджмента начать платить дивиденды и скажет, что и так было все понятно

В общем, получается, как в песне группы ГРОТ

«У одного цилиндр — всегда квадрат, а у другого — чёткий и ровный круг»

В инвестициях абсолютно так же. И все при этом правы по своему. Всегда важен контекст и разный угол зрения.

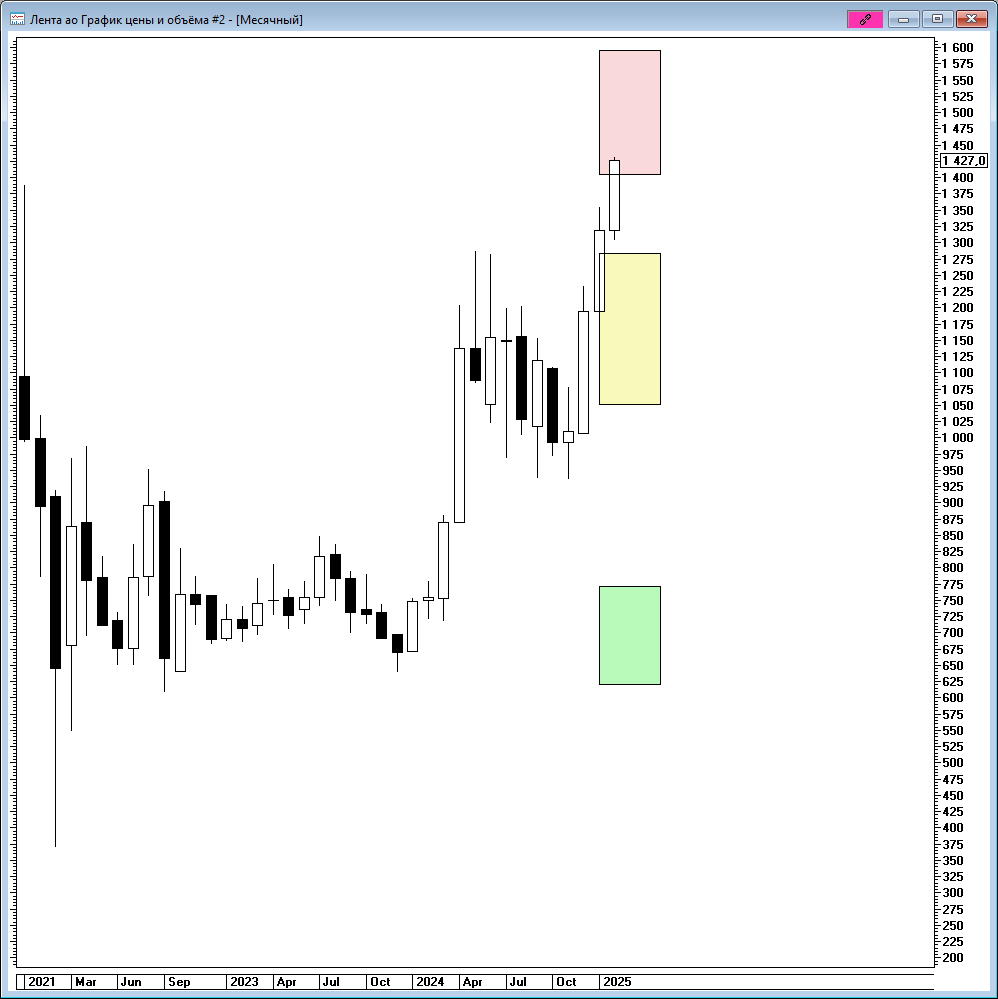

Сегодня разбор будет построен от обратного, сначала убью интригу неинтересными диапазонами, а потом покажу, что интересного происходит у компании и как это отразится на акциях Ленты.

- Текущая цена: 1 375 руб

- Справедливая цена: 1 284 - 1 049 руб

- Цена с премией: 1 595 - 1 403 руб.

- Дисконтная цена: 771 - 619 руб.

А теперь разбор акций Лента.

Лента 5 февраля выпустила операционные результаты и из финансовых показателей раскрыли выручку. По итогу 2024 года выручка выросла на 44%, космические показатели для ритейлера (помогла покупка сети и рост магазинов).

EBITDA по ТТМ 2024 от 65,6 до 78,5 (в зависимости от отчетов), то есть по итогу 2024 года, рост EBITDA компании Лента ожидаю на уровне 50-65%.

Активы в 1 полугодии снизились на 3%, кажется не очень хорошо? А если я скажу, что причиной стало снижение обязательств на 7% и рост капитала на 7%! То есть вы как владелец, теперь имеете большую сумму собственного капитала в активах компании.

Показатель L/A, отвечающий за нагрузку обязательств всего 69%. Для ритейлеров это очень низкий показатель (У Магнита - 89%;У ИКС-5 - 82%)

По рентабельности, Лента очень сильно проигрывает. ROE 8% (У Магнита - 26%; У ИКС-5 - 49%). Но это данные на 1 полугодие 2024 года, а в компании кое-что меняется, да и капитал можно пустить в "оборот", увеличив ROE.

Прибыль, по итогу 2024 года может составить от 10,7 до 14,8 млрд.руб. Тут сложно сейчас ориентироваться, так как высокая КС сильно влияет на этот показатель. А вот свободный денежный поток вполне может оказаться рекордным.

Дивиденды Ленты

Ранее по акциям дивиденды не выплачивались. В ноябре 2021 года была принята дивидендная политика Ленты, согласно которой:

- Если NetDebt/EBITDA < 1,5, то возможна выплата до 100% FCF.

- Если NetDebt/EBITDA < 1, то дивиденд может быть выше 100% FCF.

- Если NetDebt/EBITDA > 1,5, то дивидендная выплата может составить 50%.

Есть уточнения, что важно учитывать достаточность оборотного капитала. Но в целом, все достаточно понятно.

Теперь вопрос, а проходим ли мы по критериям долговой нагрузки. Отмечу, что ритейлеры используют несколько стандартов для отображения NetDebt/EBITDA. И как раз по стандарту, который прописан в дивидендной политике, по итогу 9 мес.2024 года долговая нагрузка составила 1,41, что подразумевает выплату от 50% до 100% FCF.

При цене 1 427 руб за акцию, получается прогнозный дивиденд порядка 200 - 400 руб а это в свою очередь доходность 14-28% годовых. Неплохая возможность забрать такой дивиденд в компании, которая растет на 44% по выручке.

Но если бы было все так очевидно, то и потенциал был бы совсем не такой.

Первый момент: В октябре 2023 года финансовый директор "Ленты" Андрей Спивак давал следующие комментарии:

"Думаю, что по итогам 2024 года мы вряд ли будем еще рассматривать выплату дивидендов, но по итогам 2025 года - вполне реалистично", - сказал Спивак в ходе онлайн-конференции.

Он отметил, что срок начала дивидендных выплат будет зависеть от того, с какой скоростью ретейлер сможем сократить долговую нагрузку. "Как только мы снижаемся к уровню в районе 1,5x, сразу, согласно нашей текущей дивидендной политике, мы можем вернуться к вопросу о выплате дивидендов", - указал топ-менеджер.

То есть изначально, за 2024 год не планировали распределять дивиденды, но снизившаяся долговая нагрузка может подтолкнуть менеджмент. Есть еще один важный аспект, но для начала нужно познакомить вас с операционными результатами

Операционные результаты Ленты

LFL (сопоставимые продажи, то есть динамика без учета новых магазинов)

Трафик вырос на 1,8%, средний чек вырос на 11% (вот и инфляция), как итог рост выручки LFL составил 12,7%.

А дальше интересней. Летна, которая ассоциируется в первую очередь с гипермаркетами, сейчас очень активно ведет трансформацию и расширение своего присутствия в магазинах "у дома"

Октябрь 2023 Лента» купила сеть «магазинов у дома» «Монетка», под управлением которой находятся 2,1 тыс. магазинов

В четвертом квартале 2023 года Группа завершила сделку по приобретению розничной сети магазинов у дома «Группа А»*, под управлением которой в настоящее время находится более двух тысяч магазинов.

2 декабря 2024 г.: МКПАО «Лента» (MOEX: LENT), одна из крупнейших розничных сетей России, сегодня объявляет о приобретении 100% голосующих акций АО «Торговый дом «Эра» — Компании, владеющей федеральной сетью магазинов в формате дрогери «Улыбка радуги». По состоянию на 30 сентября 2024 года, под управлением компании находилось 1 535 магазина.

Лента — спящий гигант ритейла

По итогу 2024 года количество магазинов выросло на 83%. С 2,8 тысяч до 5,1 тысячи. При этом площадь выросла не так сильно и теперь в среднем на 1 магазин приходится 507 кв.м. И если раньше Лента отмирала, так как люди уже не хотят тратить время в гипермаркетах, то сейчас Лента прямой конкурент Пятерочки и Магниту.

Резюмирую

Лента сейчас супер мощно консолидирует вокруг себя сети небольших по площади магазинов, благодаря этому и открытию новых магазинов мы видим рост показателей. И при этом запас прочности на эту деятельность, кажется, у Ленты есть. Как итог, возможен рост ROE.

Мне сейчас нравится идея в этой акции.

И в целом люблю такие идеи, о которых никто не говорит публично.

С одной стороны, есть понятная возможность заработать на объявлении дивидендов. Так как формально, сейчас есть возможность заплатить, потенциальная доходность понятна.

Конечно, с учетом развития и покупки сети "Улыбка Радуги", менеджмент может и придержать выплаты.

Но и тут не вижу негатива. Невыплаченные дивиденды пойдут на масштабирование, а если рост бизнеса продолжится такими же темпами, то котировка не заставит себя долго ждать.

По капитализации Лента в 5 раз меньше ИКС-5 и в 2 раза меньше Магнита, эффект низкой базы может неплохо сработать.

Небольшое сравнение ритейлеров

Считаю, что нужно провести сравнение Магнита, Пятерочки и Ленты детально. Если вам будет интересно - напишите в комментариях. Выпущу такой пост,

Часто себя ловлю на мысли, что смотрю на действия менеджмента с позиции развития роста бизнеса. Поэтому интересно почитать ваше мнение: Представьте, что вы основной акционер Ленты — как бы вы поступили сейчас? Заплатили дивиденды или все деньги отправили в рост бизнеса?

#Инвестиции #Фондовый рынок #Акции #Vl.invest

#Лента #LENT #LNTA

#Разбор_эмитента #Трёхуровневая_матрица_стоимости

P.S. Все вышенаписанное является размышлениями автора и не является индивидуальной инвестиционной рекомендацией. Помните, любые инвестиции сопряжены с риском.