Здравствуйте, друзья!

Часто слышу истории людей, которые имеют официальную работу с хорошей зарплатой, но получают отказ банков в получении кредитов. Причины такого кредитные организации не обязаны объяснять клиенту. Но работу по выявлению факторов, которые могли повлиять на решение банка, провести следует. И начать стоит со своей кредитной истории. Она может быть не такая хорошая, как хотелось бы вам. В статье рассмотрим способы, как улучшить свою кредитную историю, чтобы стать привлекательным клиентом для банка.

Как я строю свой дом с нуля

Мой канал "В СВОЁМ ДОМЕ" про переезд на землю, путешествия, жизнь Перейти на канал и подписаться

Содержание

Финансово-кредитная организация обязана подавать данные о заемщике в Бюро кредитных историй (БКИ), с которым у нее заключен договор. Срок хранения информации – 10 лет с момента внесения последних изменений. Получается, что при каждом новом кредите или микрозайме десятилетний отсчет начинается заново.

Разные банки могут сотрудничать с разными БКИ. У одного и того же человека история хранится в нескольких бюро. Например, у меня – в четырех. Первое, что надо сделать для улучшения своей КИ, – это получить ее из всех мест хранения.

Простой и бесплатный алгоритм получения кредитной истории:

Вот так выглядит список БКИ, полученный через сайт Госуслуги:

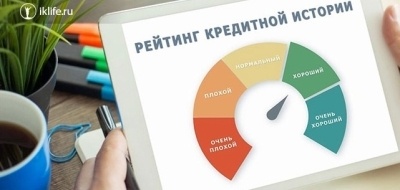

С понятием “кредитная история” связано еще одно – скоринговый балл или рейтинг. Это показатель, который рассчитывают банки, МФО, БКИ по собственным методикам для своих клиентов. Методики разные, результаты тоже. Но решение о выдаче кредита или займа финансовые организации принимают в том числе с учетом этого балла.

Можно повысить скоринговый балл, улучшив кредитную историю. Например, Сбербанк так описывает, что влияет на персональный рейтинг:

Прежде чем что-то улучшать, надо знать, что портит кредитную историю.

Это проявляется не только в регулярной нехватке денег на погашение кредитов и возникающих в связи с этим просрочек. Некоторые заемщики отличаются элементарной забывчивостью, когда задержка платежа на 1 – 2 дня считается обычным делом. Но для кредитной истории нет никакой разницы, по какой причине вы пропустили день оплаты. Запись будет занесена в досье и негативно скажется на вашем рейтинге.

Понятие, с которым может столкнуться каждый владелец пластиковой карты банка. Означает процедуру, когда банк дает в долг деньги в случае их нехватки на дебетовой карте. Самым опасным считается технический овердрафт.

Случаются технические ошибки, когда передана недостоверная информация о заемщике, соблюдении им графика платежей. Иногда банки забывают сообщить о погашении долга и прочие недоразумения. Никакого криминала здесь нет. Обычный человеческий фактор. Опасно то, что заемщик уверен, что чист в своей кредитной истории, а на деле оказывается, что это не так. Рекомендация – раз в год проверять КИ и вовремя исправлять ошибки.

А вот это уже криминал. Встречаются случаи, когда по потерянному, украденному, подсмотренному паспорту мошенники получают займы. Естественно, его никто не возвращает. Особенно часто такое преступление связывают с МФО. До недавнего времени эти организации не утруждали себя тщательной проверкой заемщика и его документов. Сейчас требования к МФО ужесточаются со стороны Центробанка. будем надеяться, что преступлений в этой сфере станет меньше.

В глазах банка заемщик, который часто обращается за деньгами, не умеет с ними обращаться, не контролирует личные финансы и не может считаться надежным клиентом.

Каждый отказ финансовой организации в предоставлении кредитов и микрозаймов фиксируется в КИ. Если их накопилось слишком много, для банка это сигнал, что что-то с клиентом не так. Вдаваться в подробности, почему отказали в банке N, другие организации не будут.

После объявления человека банкротом запись об этом обязательно делается в кредитной истории. Давать в долг заемщику, который уже однажды не смог его выплатить, серьезные банки вряд ли будут.

Запись о том, что клиент является поручителем по чужому кредиту, может не позволить получить ему собственный. Еще хуже, если основной заемщик отказался платить долг и эта обязанность перешла к поручителю. Все эти сведения фиксируются в КИ.

Запись в КИ о взыскании в судебном порядке с человека штрафов, алиментов, пени, неустоек, долгов за ЖКУ точно не будет положительно влиять на решение банка о выдаче кредита.

Если кредитная история плохая, то возникают сложности не только в получении кредитов, но и, например, в устройстве на работу. Некоторые работодатели не хотят связываться с вечным должником или с недисциплинированным заемщиком.

После тщательного изучения кредитной истории станет понятно, где вы или не вы совершили оплошность. В зависимости от степени тяжести “преступления” надо составить программу улучшения КИ. Изменить ее можно только в случаях ошибок банка при передаче информации и доказанных мошеннических действий с кредитами, которых вы не брали.

Начать развиваться

Сделать свою кредитную историю с нуля получится только после 10-летнего срока ее нахождения в неизменном состоянии. Или если вы только в начале своего пути в качестве заемщика. Во всех остальных случаях предстоит работа по исправлению ситуации – быстро повысить кредитный рейтинг не удастся.

Рассмотрим еще несколько способов улучшения истории.

Если вы обнаружили ошибочные записи в своей КИ, обратитесь с заявлением в банк, который допустил эту ошибку, или в БКИ. К заявлению обязательно приложите документы, доказывающие вашу правоту. После проверки БКИ внесет изменения.

Для ее оформления банки устанавливают не такие жесткие требования, как к получению крупных кредитов. Если заемщик ненадежен, то он получит минимально возможный лимит и повышенную процентную ставку. Но льготный период никто не отменяет, поэтому кредитка – хороший вариант доказать свою дисциплинированность и платежеспособность.

Карты рассрочки тоже можно причислить к этому способу улучшения КИ, потому что они являются разновидностью кредиток, но с особым графиком погашения.

Лояльность банка к клиенту возрастает, когда для получения кредита он что-то получает в залог (автомобиль, ценные бумаги, недвижимость). Ликвидные активы, которые компенсируют риски возможных потерь, помогут закрыть глаза на плохую кредитную историю. А заемщик, исправно погашая долг, сможет ее улучшить.

Самый простой, но не самый дешевый способ – взять деньги в МФО. Они не требуют пакета документов с клиентов (иногда достаточно только паспорта), используют собственную систему скоринга, одобряют микрокредиты чаще, чем банки.

С этого года ужесточились требования. С одной стороны, заемщик стал более защищенным от выплаты безумных процентов, потому что предельный их размер теперь не может превысить 1 % в день. С другой – МФО обязаны рассчитывать долговую нагрузку на каждого клиента и резервировать дополнительные средства, если она превышает 50 %. Это увеличило долю отказов.

К выбору МФО надо подходить так же серьезно, как к выбору банков. Следует оценить несколько параметров: надежность, опыт, рейтинг, прозрачность деятельности. На Банки.ру есть полный список организаций с лицензией от Центробанка. Можно найти предложения под 0 % для первых клиентов.

Два способа снизить долговую нагрузку и избавиться от просрочек платежей:

Специальная программа для улучшения КИ включает 3 шага.

Шаг 1. Вы получаете деньги под повышенный процент, кредитную карту и заключаете договор страхования. Срок 1-го этапа – 3 или 6 месяцев, в зависимости от выбранного тарифного плана.

Шаг 2. Сумма кредита увеличивается. Срок для обоих тарифных планов – 6 месяцев. Деньги банк переводит на карту.

Шаг 3. Сумма кредита возрастает. Срок может составить от 6 до 18 месяцев. Ставка уменьшается.

Как видите, программа по времени может занять более 1 года. Условия кредитования не самые привлекательные. После окончания 3-го этапа банк гарантирует кредитный лимит до 300 000 руб., но оставляет за собой право не выдавать кредит по причинам, не связанными с КИ.

Здесь надо бы написать о том, что не надо портить, чтобы потом не улучшать. К сожалению, с кредитной историей это не работает. Иногда ухудшение истории вообще не зависит от клиента. Например, ошибочные записи или действия мошенников. Но все можно исправить. Понадобится время, для некоторых способов – деньги. Или вообще забыть о кредитах на 10 лет. Только имейте в виду, что человек с отсутствием кредитной истории для банка – это такой же нежеланный клиент, как и с плохим рейтингом.Источник: http://tlvinsider.com/component/k2/item/144866