Из этой статьи вы узнаете:

- где посмотреть сроки хранения документов;

- сколько нужно хранить расчетные листки и лицевые счета работников;

- как организовать хранение документов;

- когда можно передать архивные документы на уничтожение.

Как и сколько хранить документы по зарплате, с которыми вы работаете. Подобные вопросы возникли в нашем профессиональном чате в Телеграме. Подписчики задавались вопросом, как хранить расчетные листки и лицевые счета. Посмотрите, насколько грамотно устроено хранение и соблюдены ли все сроки у вас в компании.

Сколько хранить документы по зарплате

Организации и ИП обязаны хранить документы, которые используют в деятельности. Уничтожите раньше установленного срока — налоговики вправе вас оштрафовать и доначислить налоги и взносы.

Сроки хранения документов установлены приказом Росархива от 20.12.2019 № 236 (табл. 2).

Документы по зарплате и другим выплатам физическим лицам работодателям нужно хранить минимум шесть лет. Они необходимы для расчета и уплаты страховых взносов (подп. 6 п. 3.4 ст. 23 НК).

Как отсчитывать срок хранения

По общему правилу сроки хранения документов считают с 1 января года, следующего за годом, в котором делопроизводство по ним закончено (ч. 2 ст. 21.1 Федерального закона от 22.10.2004 № 125-ФЗ, п. 4.1 Инструкции, утв. приказом Росархива от 20.12.2019 № 237).

Речь идет о календарном годе, когда документы последний раз использовали для учета или в ином делопроизводстве (письма Минфина от 19.07.2017 № 03-07-11/45829 и от 30.03.2012 № 03-11-11/104).

Срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока (п. 1 ст. 192 ГК). Например, срок хранения заявлений о реструктуризации задолженности по страховым взносам и налоговой задолженности составляет шесть лет (п. 315 Перечня, утв. приказом Росархива от 20.12.2019 № 237). Тогда отсчет срока хранения заявлений за 2024 год независимо от даты их составления начнется с 1 января 2025 года и закончится 31 декабря 2030 года.

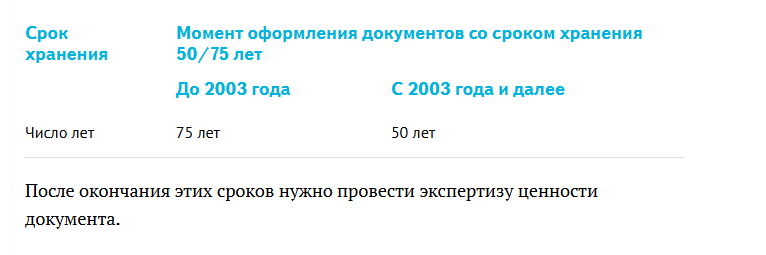

Если срок хранения установлен как 50/75 лет, конкретная продолжительность зависит от того, когда документы оформлены —до 2003 года или после (табл. 1).

Таблица 1. Как определить число лет хранения, 50 или 75

Как хранить документы индивидуальному предпринимателю

ИП должен хранить документы в течение сроков, которые установлены для организаций. Налоговый режим не имеет значения. Если предприниматель применяет ПСН и совмещает ее с другим режимом налогообложения, он также обязан соблюдать установленный порядок хранения документов (письма Минфина от 05.11.2019 № 03-11-11/85064 и от 07.06.2018 № 03-11-11/39257).

Если в перечне стоит пометка «постоянно», документы нужно хранить не менее 10 лет (п. 4.4 Инструкции, утв. приказом Росархива от 20.12.2019 № 237). Если ликвидируете компанию раньше, передайте документы на хранение в сторонний архив.

Отметка «ЭПК» означает, что документы могут быть переданы на постоянное хранение по результатам экспертизы их ценности (п. 4.9 Инструкции, утв. приказом Росархива от 20.12.2019 № 237).

Как хранить документы, если поменялись сроки хранения

Используйте новые сроки только для вновь созданных или полученных бумаг. Если документы получили или создали ранее, руководствуйтесь сроками, которые установили в переходных положениях. Если переходных положений в нормативном акте нет, до выхода разъяснений официальных ведомств безопаснее хранить бумаги в течение максимального срока. Это исключит риск споров, если проверяющие затребуют бумаги.

В каком виде и где хранить документы

Бухгалтерские документы храните в подлинниках в том виде, в котором их составили (п. 24 ФСБУ 27/2021). Это правило относится как к первичке, так и к сводным учетным документам, например регистрам налогового учета и налоговым декларациям (п. 23 и 24 ФСБУ 27/2021, ст. 314, 80 НК, письмо ФНС от 19.07.2017 № СД-4-3/14079).

Хранить бухгалтерские документы и размещать электронные базы данных нужно на территории РФ (п. 25 ФСБУ 27/2021). Использовать зарубежные серверы нельзя.

Хранение бумажных документов

Компании вправе организовать архив своими силами или передать документы на хранение специализированной коммерческой организации (п. 5 Правил, утв. приказом Росархива от 31.07.2023 № 77). Передавайте документы не ранее чем через один год и не позднее чем через три года после завершения дел в делопроизводстве.

Перед тем как передать документы в архив, нужно провести экспертизу ценности документов и оформить передаваемые документы в дела.

При организации собственного архива ориентируйтесь на рекомендации из Правил, утвержденных приказом Росархива от 31.07.2023 № 77. Чтобы обеспечить сохранность документов, возложите контроль за их выдачей и возвратом на ответственного работника, бухгалтера или секретаря. Он будет регистрировать движение архивных документов в журнале: указывать Ф. И. О. получателя, дату выдачи и возврата, требовать поставить подпись о получении, подтверждать своей подписью факт возврата.

Хранение электронных документов

Электронные документы должны быть заверены электронной подписью (ч. 5 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Иначе проверяющие не признают такой документ и запросят бумажный оригинал (письмо Минфина от 05.12.2022 № 03-03-10/118589, письмо Минтруда от 07.11.2019 № 14-2/В-913).

В электронном виде документы можно хранить на физически обособленных носителях или в системе хранения электронных документов — СХЭД. Можно использовать одновременно оба способа (п. 132 Правил, утв. приказом Росархива от 31.07.2023 № 77).

На физических носителях. Электронные документы можно хранить на физических носителях, например на дисках, флешках, если они не требуют поддержания их юридической значимости, имеют ограниченный доступ или их нельзя хранить в системе хранения электронных документов (п. 4, 132 и 143 приказа Росархива от 31.07.2023 № 77).

В системе хранения электронных документов (СХЭД). При таком способе используется специальное программное обеспечение, компания может разработать собственную СХЭД или воспользоваться услугами сторонних организаций (п. 133 приказа Росархива от 31.07.2023 № 77).

Как хранить расчетные листки и лицевые счета работников

Больше всего хлопот вызывает организация хранения массовых документов. На постоянной основе и в массовом объеме в работе бухгалтера образуются расчетные листки и лицевые счета сотрудников.

Перечень документов, которые нужно выдать подрядчику при прекращении договора — в журнале «Зарплата», 2025, № 1

Расчетные листки содержат информацию о составных частях зарплаты, удержаниях и общей сумме к выплате. Работодатель обязан выдавать расчетные листки работнику при каждой выплате заработной платы без заявления (ч. 1 ст. 136 ТК). Исключение — исполнители по договорам подряда. Отношения с подрядчиком регулирует не Трудовой, а Гражданский кодекс, в котором нет требования предоставлять расчетные листки подрядчикам.

Расчетный листок вы выдаете работнику в бумажной или электронной форме, если предусмотрели такой способ в локальном нормативном акте (письмо Роструда от 27.12.2016 № ПГ/36563-6-1).

Для хранения распечатывать расчетные листки из программы необязательно, но безопаснее перестраховаться на случай спорных ситуаций.

Если вы выдаете расчетные листки и ведете лицевые счета на бумаге — храните их на бумажном носителе. Если у вас введен электронный документооборот, обеспечьте сохранность посредством электронных ресурсов.

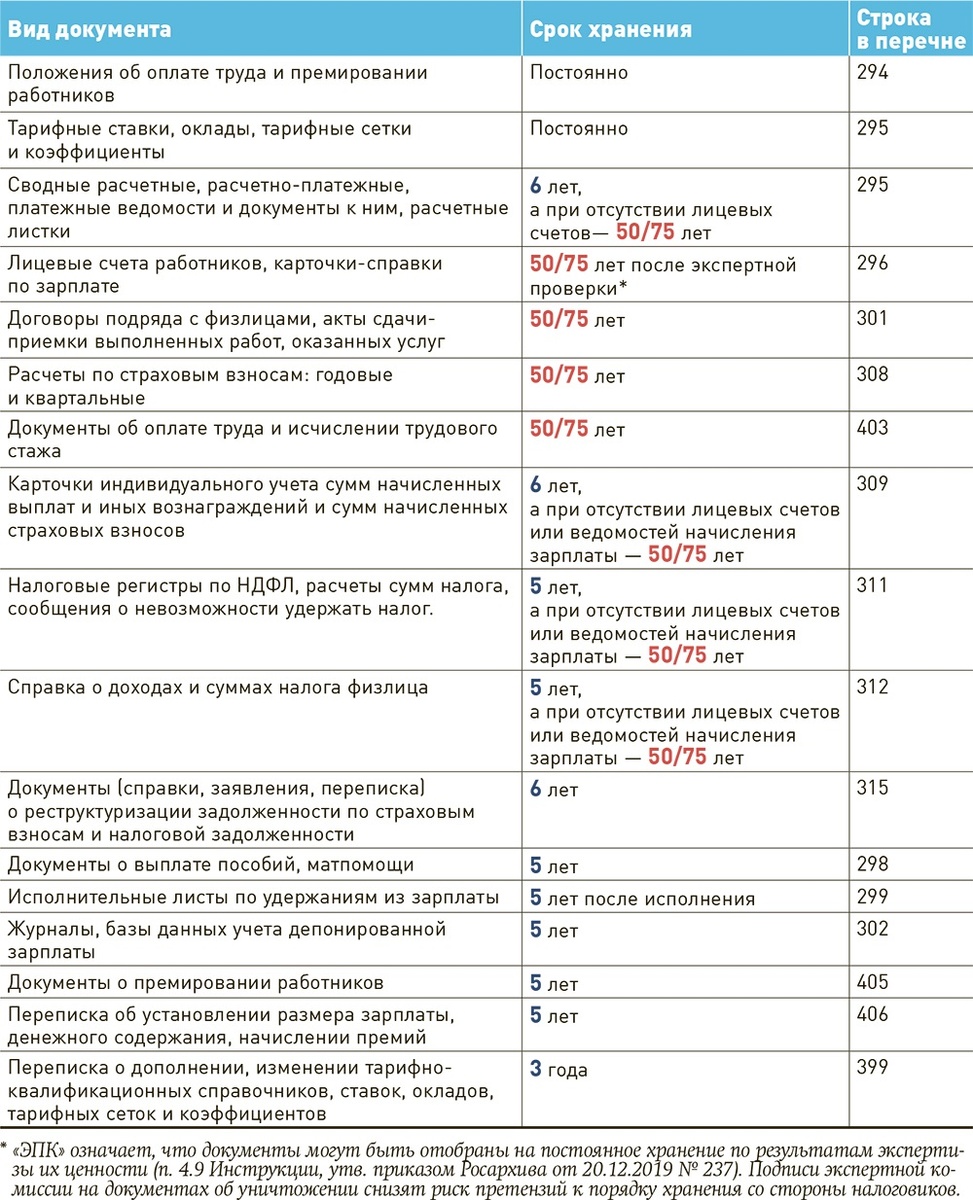

Далее привели сроки хранения части зарплатных документов согласно перечню Росархива (табл. 2).

Таблица 2. Сроки хранения документов по зарплате по перечню Росархива

Когда можно уничтожить архивные документы

По истечении срока хранения документы можно уничтожить или передать в архив. Но прежде чем уничтожать, проверьте наличие пометки о том, что срок хранения заканчивается «при условии проведения проверки». Росархив пояснил, что первичку с истекшим сроком можно уничтожить только после ее проверки налоговиками и другими контролирующими органами, а также после аудиторской проверки (письмо от 26.03.2020 № 7/905). Полномочий экспертной комиссии для этого недостаточно. Если же по итогам проверки возникли разногласия, хранить первичку надо до устранения спора.

Однако в части налоговой проверки разъяснение Росархива фактически неприменимо.

Во-первых, проведение выездной налоговой проверки не является обязательным требованием ко всем компаниям. Во-вторых, требование о налоговой проверке будет считаться исполненным в случае камеральной проверки. А организаций, в отношении которых за шесть лет не проводилась бы камеральная налоговая проверка, нет. Получается, что срок хранения первички по зарплате составит минимально те же самые шесть лет. Несмотря на это, за уничтожение первички без выездной налоговой или аудиторской проверки компании может грозить штраф. Ведь при выездной проверке инспекторы вправе истребовать любые документы, которые они считают связанными с расчетом и уплатой налогов и проверяемым периодом (решение ФНС от 19.06.2019 № СА-4-9/11730).

Штрафы за нарушение сроков хранения документов

За нарушение сроков хранения бухгалтерских и налоговых документов директора оштрафуют на сумму от 5 тыс. до 10 тыс. руб. За повторное нарушение штраф выше — от 10 тыс. до 20 тыс. руб. или дисквалификация на срок от года до двух лет (ч. 1 и 2 ст. 15.11, примеч. 1 к ст. 15.11 КоАП).

Создайте комиссию, чтобы проверить, какие документы можно утилизировать, какие надо хранить дальше, а какие можно передать в сторонний архив (п. 19 Правил, утв. приказом Росархива от 31.07.2023 № 77). В состав комиссии включите не менее трех человек.

Затем составьте акт с реквизитами всех документов, которые комиссия отобрала к уничтожению. Используйте собственную форму акта или составьте по форме из приложения № 3 к Правилам, которые утверждены приказом Росархива от 31.07.2023 № 77.

Передайте документы на уничтожение в специализированную организацию. Исключение — документы с персональными данными, с пометкой «Для служебного пользования», с информацией ограниченного доступа. Их уничтожайте путем измельчения в шредере, а бумажные отходы передайте на утилизацию в специализированную организацию (п. 31 Правил, утв. приказом Росархива от 31.07.2023 № 77)