Всем доброго времени суток. Совет директоров Северстали рекомендовал ГОСА не выплачивать дивиденды за IV квартал 2024 года.

Но Северсталь уже разбирали много раз, да тут и понятно, если тезисно, то будет следующий список:

- Свободный денежный поток снизился до -2,2 млрд руб. (в сравнении с 14,4 млрд руб. в 4 квартале 2023 года)

- Показатель EBITDA снизился на 35% г/г, до 46,5 млрд руб., из-за снижения цен на металлопродукцию и приобретения

- Инвестиции составили 46,7 млрд руб. (+40% г/г) в соответствии с календарным планом в рамках стратегии развития.

То есть этим можно объяснить собственно и решение Северстали не выплачивать дивиденды.

Но не Северсталью единой живет инвестор, собирающий металлургические компании, поэтому стоит рассмотреть и другие, и на сегодня я намерен разобрать ММК, и сделать предположение о потенциальных дивидендах.

Первым делом лезем читать отчет:

И пардон, но ММК выдал один из самых слабых результатов за последние 5 лет. Показатели четвёртого квартала не только разочаровали, но и закрепили негативные прогнозы всех инвесторов:

- 🔧 Производство стали: 2,4 млн тонн (-23% г/г, -4% к/к).

- 🔧 Производство чугуна: 2,1 млн тонн (-13% г/г, -10% к/к).

Такие результаты мы не видели даже в печальном 2020 году, когда была пандемия. По итогам года ММК зафиксировал сокращение производства на 13,8% г/г, а объёмы реализации снизились на 9,8% г/г.

В целом отчет компании выглядит следующим образом:

ММК опубликовал опер. результаты за IV кв. и 2024 г. Я предполагал, что отчёт будет слабым исходя из статистических данных и сигналов от металлургической отрасли, ожидания подтвердились. Относительно 2023 г., просели абсолютно все показатели производства, как итог, продажи оказались в значительном минусе:

*** производство стали — 11 195 тыс. тонн (-13,8% г/г)

*** производство чугуна — 9 490 тыс. тонн (-4,5% г/г)

*** производство угольного концентрата — 2 587 тыс. тонн (-25,7% г/г)

*** производство железорудного сырья — 2 149 тыс. тонн (-6,7% г/г)

*** продажи товарной металлопродукции — 10 622 тыс. тонн (-9,8% г/г)

Если сравнивать результаты IV кв. 2024 г. с предыдущим кварталом 2024 г., то тенденция по сокращению производства и продажам продолжилась:

***производство стали — 2 369 тыс. тонн (-4,4% г/г)

*** производство чугуна — 2 130 тыс. тонн (-9,9% г/г)

*** производство угольного концентрата — 723 тыс. тонн (+39,7% г/г)

*** производство железорудного сырья — 504 тыс. тонн (-24,4% г/г)

*** продажи товарной металлопродукции — 2 363 тыс. тонн (-4,7% г/г)

А собственно чего можно ожидать? один из основных негативных факторов сейчас Высокая ключевая ставка. Хотя наверное это самая распространенная проблема для всех секторов вообще,, но для металлургов, как основной фактор со стороны застройщиков. Застройщики замораживают проекты, спрос на сталь падает, а ММК просто существует и довольствуется тем, что даёт рынок. А рынок дает ну не сильно-то и много.

Ну и собственно сейчас для ММК, в отличии от двух его сестер, тот фактор что продукция ММК направлена на внутренний рынок, вышла негативным фактором, в то время как другие два металлургических комбината, потихоньку, но сплавляют продукцию за бугор.

Затраты тоже ни кто не отменял. Или основная затрата ММК - это Масштабные ремонты доменных печей.

Про это говорил ранее, причем ММК не сразу все деньги была готова инвестировать, а так по немногу, из прибыли ,а тут получается ремонтная программа есть, а денег нет, ну и плюс из-за ремонта доменных печей №6, №8 и текущих работ на №7 производство чугуна сильно сократилось. А еще и сокращение продаж, короче, смотрится все довольно печально.

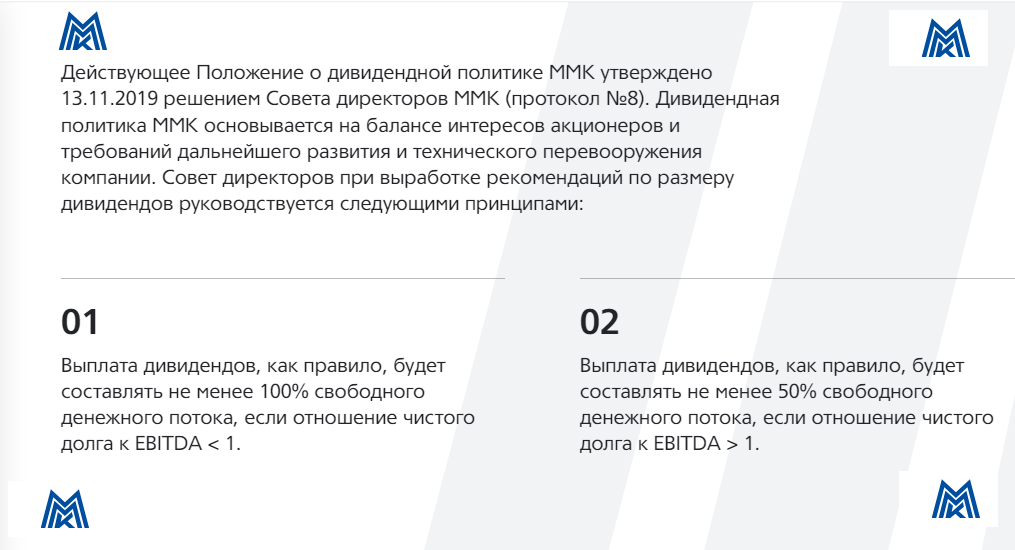

Дивиденды ММК

если помните, то дивидендная политика ММК выглядит так:

Если верить различным аналитическим агенствам, Финам, БКС, и прочим, то у них потенциальные дивиденды за 4 квартал 2024 года варьируются от 0,5 рубля до 0,7 рубля, можно даже встречать такие жирные заголовки как

Вот только мое скромное мнение, заключается в том, что ММК может не рекомендовать выплату дивидендов от слова совсем, по той простой причине, что компания решит направить деньги на ремонт доменных печей, в том числе и запуск новейшей 11 печи, а то с разными выплатами ремонт можно будет производить до 8 срока Владимира В.П. , а производство будет постепенно еще больше снижаться из-за то текущего ремонта, то приостановки то, еще чего-нибудь.

Но как говорится это мое предположение, а что будет на самом деле уже думаю скоро узнаем.

Мое скромное мнение, которое не является инвестиционной рекомендацией.