Сегодня вышел операционный и финансовый отчет Северстали за 3 квартал 2024 года по МСФО. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про причину приобретения эмитента можно прочесть в подборке «Покупки акций» этого блога.

Если коротко, то отчет получился слабым: компания идет в полосе повышенных капексов, поэтому котировки будут находиться под давлением еще несколько лет.

Операционные результаты за 4 квартал

Производство чугуна составило 2,9 млн тонн, что ниже на 3% в сравнении с аналогичным периодом прошлого года. Производство стали снизилось на 8% г/г, до 2,7 млн тонн, за счет снижения выплавки конвертерной стали вслед за снижением производства чугуна, а также из-за увеличения реализации товарного чугуна на фоне роста его маржинальности продаж.

Продажи металлопродукции выросли на 14% г/г, до 2,9 млн тонн, в основном на фоне увеличения продаж чугуна и слябов почти в 2,7 раза, до 364 тыс. тонн. Продажи коммерческой стали выросли на 4% г/г, до 1,1 млн т (реализация горячекатаного проката снизилась на 8% г/г до 0,9 млн т на фоне снижения спроса в России, а сортового проката выросла на 71% до 0,27 млн т, в том числе, благодаря консолидации результатов бизнеса А ГРУПП). Продажи продукции с высокой добавленной стоимостью (ВДС) выросли до 1,43 млн тонн (+6% г/г) за счет роста реализации металлоконструкций и труб строительного сортамента, а также оцинкованного проката и проката с полимерным покрытием.

Доля продукции ВДС в общем объеме продаж снизилась на 3 п.п. г/г, составив 49%.

Продажи железной руды третьим лицам увеличились до 0,28 млн тонн (+20% г/г).

Финансовые результаты за 4 квартал

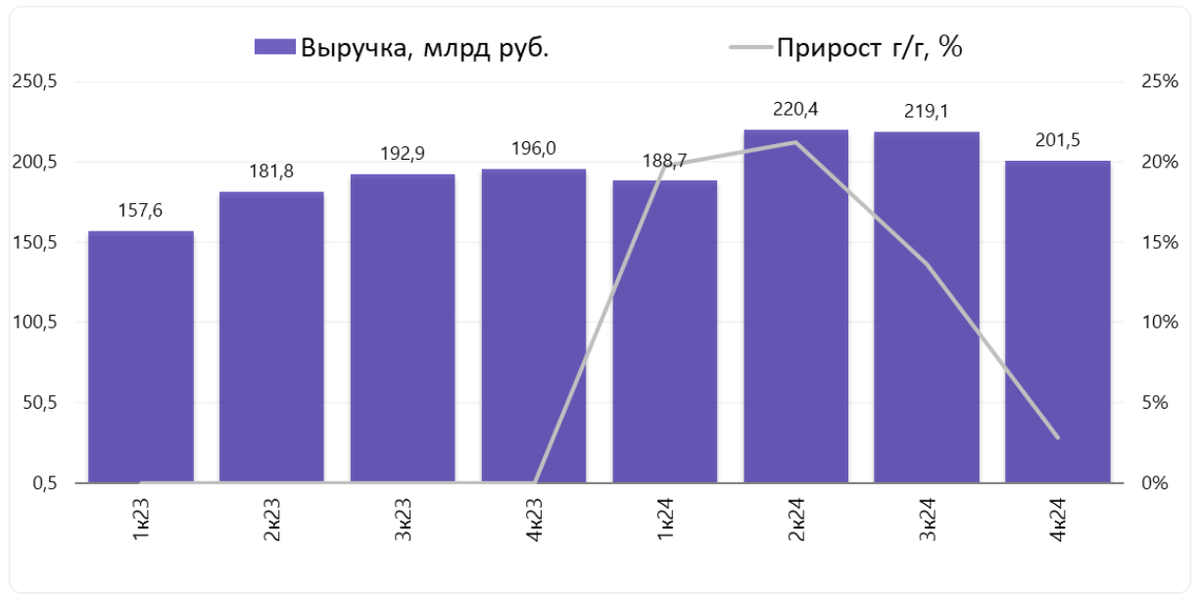

Выручка выросла на 3% г/г, до 201,5 млрд руб., на фоне увеличения объема продаж.

Показатель EBITDA снизился на 35% г/г, до 46,5 млрд руб., из-за снижения цен на металлопродукцию и приобретения А ГРУПП. Рентабельность по EBITDA составила 23% (-14 п.п. г/г).

Свободный денежный поток снизился до -2,2 млрд руб. (в сравнении с 14,4 млрд руб. в 4 квартале 2023 года) за счет снижения показателя EBITDA и увеличения инвестиций. Высвобождение денежных средств из оборотного капитала составило 7,2 млрд руб. Главным образом это связано с высвобождением запасов и увеличением торговой кредиторской задолженности.

Инвестиции составили 46,7 млрд руб. (+40% г/г) в соответствии с календарным планом в рамках стратегии развития. Один из самых крупных проектов, которые реализует на данный момент компания – строительство комплекса по производству железорудных окатышей на площадке Череповецкого металлургического комбината. В отчетном квартале началось строительство обжиговых машин – ключевого оборудования комплекса, где происходит сушка, нагрев и обжиг железорудных окатышей.

Операционные результаты 2024

Производство чугуна снизилось на 11% г/г, до 10 млн тонн, на фоне проведения ремонта ДП-5, при этом производство стали снизилось на 8% г/г, до 10,4 млн тонн.

Продажи металлопродукции выросли на 1% г/г, до 10,9 млн тонн, на фоне увеличения продаж готовой продукции. Реализация коммерческой стали (горячекатаный и сортовой прокат) выросла на 5% г/г, до 4,8 млн тонн, а продажи продукции с высокой добавленной стоимостью выросли на 7% г/г, до 5,6 млн тонн. Продажи полуфабрикатов снизились до 465 тыс. тонн (-51% г/г) из-за проведения крупных ремонтов в доменно-конвертерном производстве.

Доля продукции ВДС в общем объеме продаж выросла на 3 п.п. г/г, до 52%.

Продажи железной руды третьим лицам увеличились на 51% г/г, до 2,2 млн тонн, из-за снижения потребности в ЖРС на ЧерМК во время капитального ремонта ДП-5.

Финансовые результаты за 2024

Выручка выросла на 14% г/г, до 829,8 млрд руб., в связи с увеличением объема продаж и ростом средних цен реализации, в том числе благодаря увеличению доли продукции с высокой добавленной стоимостью в продажах. Увеличение выручки также связано с консолидацией результатов А ГРУПП, начиная со 2 квартала 2024 года.

Показатель EBITDA составил 237,9 млрд руб. (-9% г/г). Рентабельность по EBITDA снизилась на 7 п.п., до 29%, на фоне увеличения себестоимости производства в связи с ростом цен на товары и услуги естественных монополий, роста фонда оплаты труда и приобретения А ГРУПП.

Свободный денежный поток снизился на 19% г/г, до 96,8 млрд руб., из-за активных инвестиций в проекты Стратегии 2028. Высвобождение денежных средств из оборотного капитала составило 4,1 млрд руб. за счет снижения запасов и увеличения торговой кредиторской задолженности.

Инвестиции увеличились на 63% г/г, до 118,5 млрд руб., на фоне активной реализации проектов в соответствии с новой стратегией компании.

Чистая денежная позиция составила 20,1 млрд руб. Показатель чистый долг/EBITDA составил -0,1х.

А что с дивидендами?

Снижение EBITDA и рекордные инвестиции привели к снижению свободного денежного потока на 19%, до 96,8 млрд руб., за 12 месяцев 2024 года. В 2024 году компания начислила дивиденды за 2023 год в размере 160,4 млрд руб. или 134% от свободного денежного потока за 2023 год. Начисления промежуточных дивидендов за 1–3 кварталы 2024 год в сумме составили 99,2 млрд руб. или 103% от свободного денежного потока за весь 2024 год. В 4 квартале 2024 года денежный поток компании был отрицательным.

В соответствии с дивидендной политикой и с учетом предыдущих выплат, в ситуации высокой неопределенности на рынке Северсталь приняла решение не распределять дивиденды за 4 квартал 2024 года для обеспечения стабильного финансового положения компании в будущем.

Выводы. После сильного 2023 года, когда показатели компании почти достигли рекордных результатов 2021 года, во второй половине 2024 года шло снижение результатов, но это не сюрприз (про повышенные капексы компании известно давно). Также «подводит» непростая ситуация в строительной отрасли страны. Высокая ставка ЦБ и отмена льготной ипотеки больно ударили по строительному сектору, и металлургов такой поворот тоже задел. Поэтому отсутствие дивидендов за 4-ый квартал 2024 года меня не удивило. Наоборот, я даже вижу в этом определенный позитив: менеджмент демонстрирует адекватное восприятие ситуации в экономике и не хочет заниматься излишним «доением» компании. Да и цены на бумаги должны еще пониже сходить, а я как раз планирую еще немного их добрать – на долгосрок по 1100-1200 рублей Северсталь – это, с моей точки зрения, почти даром. 🤑

Данные по отчету взяты с сайта https://bcs-express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.