2025 год принесет глобальные изменения для бизнеса на упрощенной системе налогообложения (УСН). Новые лимиты, отмена повышенных ставок, введение НДС — все это требует не только понимания, но и корректной настройки бухгалтерских программ. Разбираемся, какие нововведения вас ждут и как правильно настроить 1С: Бухгалтерию.

Привет! Вы на канале “Коммерческая тайна” - мы делимся знаниями для вашего бизнеса. Подписывайтесь на нас здесь и переходите в наш Телеграм-канал, где можно скачать инструкции и гайды (и много закрытой информации), необходимые каждому собственнику бизнеса. Переходите по ссылке и скачивайте!

1. Главное изменение: отмена повышенных ставок

С 1 января 2025 года вступает в силу закон № 176-ФЗ, который убирает повышенные ставки 8% и 20%. Теперь все компании на УСН будут платить стандартные ставки:

- 6% при системе "Доходы"

- 15% при системе "Доходы минус расходы"

📌 Кому это выгодно?

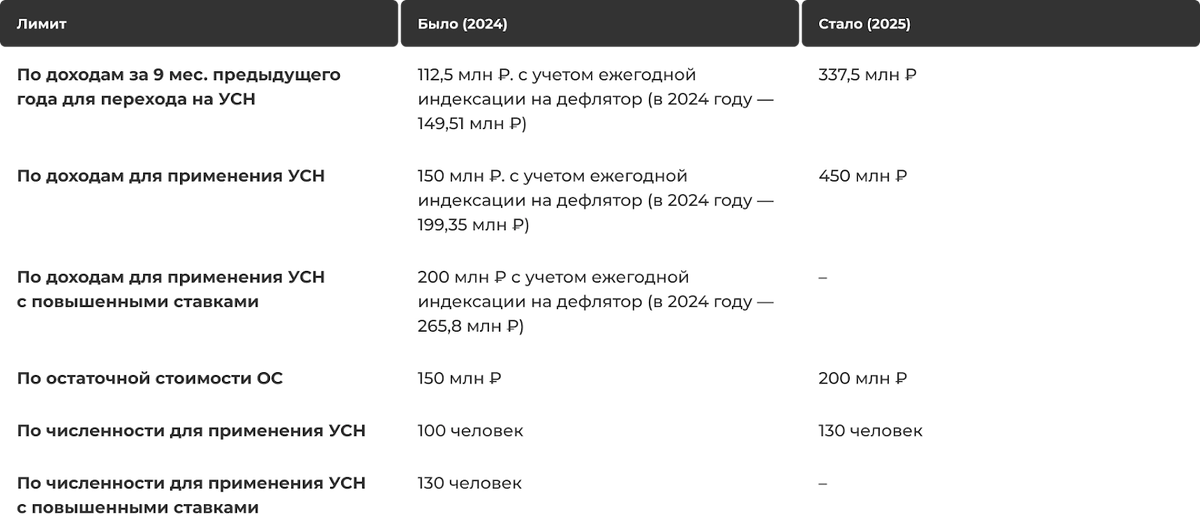

Раньше компании, чьи доходы превышали 150 млн рублей, вынуждены были платить повышенный налог. Теперь они остаются на упрощенке и платят стандартную ставку, что делает УСН более выгодным.

2. Увеличение лимитов: теперь можно зарабатывать больше

До 2024 года компания теряла право работать на УСН, если доход превышал 200 млн рублей.

С 2025 года лимиты увеличены:

- Доход до 450 млн ₽

- Остаточная стоимость ОС до 200 млн ₽

- Максимальное количество сотрудников до 130 человек

📌 Что это значит?

Компании, которые раньше превышали лимиты и вынужденно переходили на ОСНО, теперь могут оставаться на УСН и платить меньше налогов.

💡 Важно! Если ИП совмещает УСН и ПСН, лимит по доходу считается общим. Если доход в 2024 году превысил 60 млн ₽, в 2025 году предприниматель теряет право работать на патенте.

3. НДС на УСН: кто теперь платит?

Главное нововведение 2025 года – введение НДС для бизнеса на УСН.

📌 Кто освобожден от НДС?

- Компании и ИП, чей доход не превышает 60 млн ₽ в год

- Недавно зарегистрированные компании на УСН

📌 Кто платит НДС?

Если доход компании превышает 60 млн ₽ в год, она становится плательщиком НДС.

💡 Какой НДС нужно платить?

Ставки зависят от дохода:

- 5%, если доход до 250 млн ₽

- 7%, если доход от 250 до 450 млн ₽

- 20%, если доход превышает 450 млн ₽

📌 Важный момент:

Ставку нельзя менять каждый квартал. Если вы выбрали льготные 5% или 7%, то будете платить их как минимум 3 года.

4. Как правильно выбрать ставку НДС в 1С?

Чтобы определить, какая система налогообложения будет для вас выгоднее, в 1С: Бухгалтерии (релиз 3.0.160) появился специальный помощник.

📌 Где его найти?

Откройте раздел "Руководителю" → "Планирование" → "Сравнение режимов налогообложения".

📌 Как он работает?

Программа сама рассчитает налоговую нагрузку по каждому варианту и покажет расшифровку расчетов.

5. Как включить учет НДС в 1С?

С версии 3.0.160.16 появилась возможность вести учет НДС на УСН.

📌 Как настроить?

1️⃣ Открываем "Главное" → "Налоги и отчеты".

2️⃣ Ставим галочку "Одновременно с УСН используется НДС".

3️⃣ Выбираем ставку НДС:

- 5% – если доход до 250 млн ₽

- 7% – если доход от 250 до 450 млн ₽

- 20% – если доход более 450 млн ₽

💡 Важно!

Если ваш доход в сентябре 2025 года превысил 260 млн ₽, то уже с 1 октября ставка НДС увеличится с 5% до 7%.

📌 Не экспериментируйте с налогами на рабочей базе!

Для тестов создавайте новую учетную запись через "Историю изменений", чтобы избежать ошибок.

6. Дополнительные нюансы, о которых важно знать

📌 УСН + НДС: что с вычетами?

Если вы выбрали ставку 5% или 7%, вы не сможете принимать НДС к вычету.

Если остаетесь на 20% НДС, то можете пользоваться стандартной системой вычетов.

📌 С какого месяца повышается ставка НДС?

Если компания в течение года превысила лимит по доходу, ставка НДС меняется со следующего месяца.

📌 Что делать, если доход колеблется около 60 млн ₽?

Будьте внимательны: даже небольшое превышение лимита в 2024 году сделает вас плательщиком НДС в 2025 году.

7. Какие выгоды дает новая система?

📌 Для кого это хорошо?

- Компании, которые ранее платили 8% и 20%, теперь будут платить 6% и 15%

- Компании, чей доход был 200–450 млн ₽, теперь могут оставаться на УСН

- Бизнесу с высокой маржинальностью будет выгодно платить НДС по ставке 5% или 7%

📌 Кому стоит пересмотреть налоговую стратегию?

- Тем, кто раньше работал без НДС, но теперь обязан его платить

- Компаниям, у которых большие закупки с НДС – им может быть выгоднее перейти на стандартную ставку 20%

Выводы: как подготовиться к изменениям?

1️⃣ Пересчитайте свою налоговую нагрузку в 1С с учетом новых лимитов.

2️⃣ Выберите подходящую ставку НДС – льготную (5% или 7%) или стандартную (20%).

3️⃣ Настройте учет в 1С: проверьте параметры в "Налоги и отчеты".

4️⃣ Следите за доходом: если он приближается к 60 млн ₽, будьте готовы к уплате НДС.

5️⃣ Используйте "Помощник по налогообложению" в 1С для выбора оптимальной системы.

2025 год — это вызов для бизнеса на УСН. Но если правильно подготовиться, можно использовать реформу себе на пользу и минимизировать налоговую нагрузку.