Итоги 16 месяцев эксперимента «Капитал с кредиток», в котором я зарабатываю полностью на заемные деньги

Действую по следующей схеме:

1️⃣ Получаем в банке кредитку с беспроцентным периодом.

2️⃣ Снимаем доступные средства.

3️⃣ Размещаем на накопительных счетах в банке под высокий процент.

4️⃣ К концу беспроцентного периода долг возвращаем на кредитку.

5️⃣ Заработанные деньги оставляем себе.

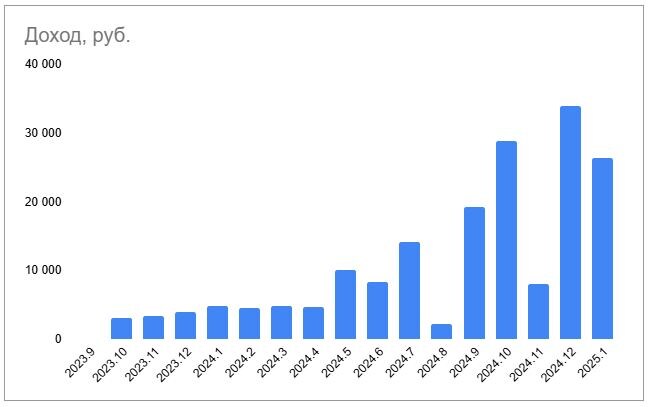

Если использовать несколько карт, применять разные хитрости и вкладываться не только в депозиты, но и другие финансовые инструменты, то можно существенно повысить доход. С начала года ежемесячный доход вырос в несколько раз.

Таким образом зарабатываю полностью на заемные деньги.

Сколько заработал?

- 181 427 руб. — за весь эксперимент.

- 26 492 руб. — за месяц.

- Около 3 500 руб. в месяц уже гененрирует только накопленный капитал.

На чем заработал в прошлом месяце:

- Закрылся вклад под 19,1%, который принес основною прибыль.

- Часть средств, которые нужны для оборота, чтобы возвращать периодически деньги банкам, лежат на накопительном счете под 22%. Каким образом распределять деньги между накопительными счетами и долгосрочным продуктами писал тут.

- Часть размещена на брокерском счете в фонде денежного рынка, благодаря этому финхаку, который позволяет выводить средства с кредиток на брокерский счет.

- Часть вложено в 6-месячный полис НСЖ под 19%. Это средства, которые никаким другим способом с кредитки вытянуть было нельзя. Подробно в этом посте.

- Напомню, что ранее удачно провернул схему с 3-месячным полисом НСЖ с доходностью 23,5%. Сейчас его предлагают под 26-28%! Подробно писал, как в него вложиться и правильно вернуть деньги.

Изменения в кредитках

К сожалению, банки после пинка от ЦБ стали подкручивать гайки: не одобряют больше одной кредитки в руки, снижают лимиты и прикрывают финхак с выводом средств на Финуслуги. Но мы постоянно находим новые лайзейки. Подписывайтесь на мой Телеграм-канал, чтобы не пропустить важные изменения!

- Закончился беспроцентный период по некогда хорошей карте Росбанка, которая переехала в Т-Банк. Дальше кредитку использовать нет смысла, и я ее закрыл.

- По одной из кредиток Т-Банк автоматически немного увеличили кредитный лимит.

Доход схемы зависит от нескольких параметров:

1️⃣ Общий кредитный лимит, доступный для снятия

Складывается из нескольких кредитных карт. Сейчас мне доступно пять источников для снятия денег.

При этом:

- 1 590 000 руб. — общий кредитный лимит. Почти весь его использую в обороте.

- 520 000 руб. — из них доступно для переводов или снятия в рамках беспроцентного периода. Эту сумму перевожу на накопительные счета в другой банк под проценты.

- 1 070 000 руб. — недоступно для снятия или перевода, а только для платежей. Но есть возможность эти средства тоже выводить для вложения под проценты. Некоторые карты проводят переводы в другие финансовые сервисы без комиссии в грейс.

Все вкупе хорошо работает с другим моим экспериментом «Капитал с кэшбэков и скидок».

Считаю все по-честному — на одного человека. Некоторые набирают кредиток на всех членов семьи 👪.

2️⃣ Доходность на накопительных счетах

Ставки по накопительным счетам пока еще высоки и доходят до 22%. Недавно делал подборку. Пользуемся, пока есть возможность! Важно использовать накопительные счета с ежедневным начислением на остаток, чтобы можно было без комиссий гонять деньги.

Продолжаю эксперимент. По прогнозам высокие ставки с нами надолго.

😉 Если вам тоже интересно так зарабатывать, то для получения кредитных карт воспользуйтесь моей партнерской ссылкой. Мне и вам будет бонус!

❓ Используете кредитки?

—

Подписывайтесь на мой канал про финансы в Телеграм и в Вконтакте, где я делюсь советами , личным опытом и выгодными акциями.