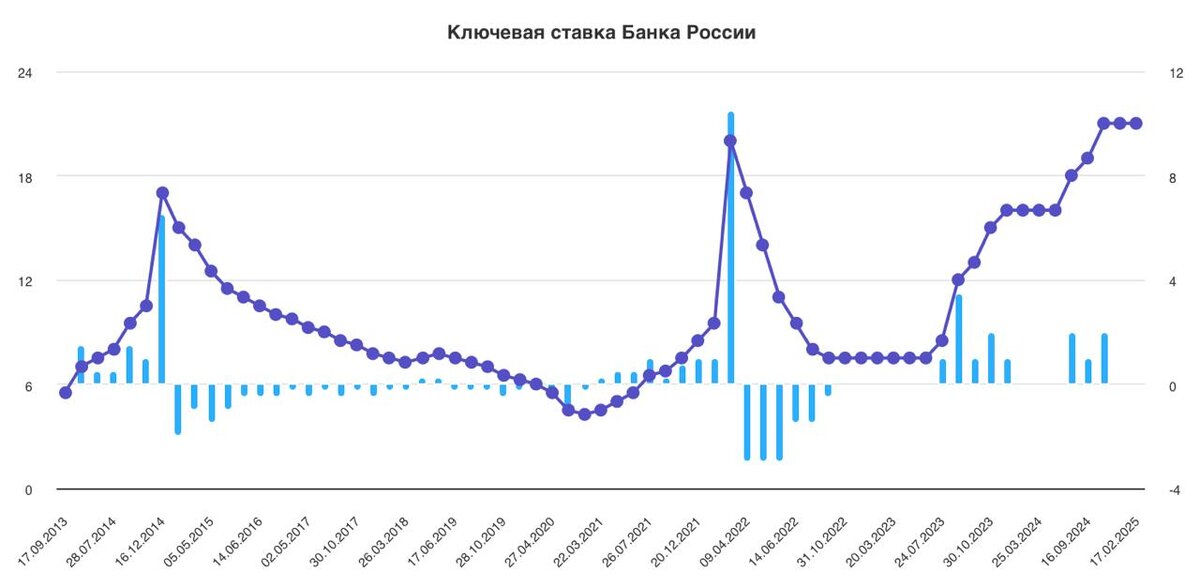

Центробанк России сохранил ключевую ставку на уровне 21% годовых.

Также Центробанк резко повысил прогноз по инфляции с 4,5–5% до 7–8%.

Годовая инфляция в России в 2025 году снизится до 7-8%, а в 2026-м вернется к целевым 4%, прогнозирует ЦБ.

Регулятор прогнозирует среднюю ключевую ставку до конца 2025 года в диапазоне 19-22%.

«Сохранение ключевой ставки будет свидетельствовать о завершении цикла повышения и вероятности скорого снижения ставки»

Текущее инфляционное давление, как отмечает ЦБ в пресс-релизе по итогам заседания, остается высоким.

Рост внутреннего спроса по-прежнему значительно опережает возможности расширения предложения товаров и услуг.

Вместе с тем более выраженным стало охлаждение кредитной активности, растет склонность населения к сбережению.

«По оценке Банка России, достигнутая жесткость денежно-кредитных условий формирует необходимые предпосылки для возобновления процесса дезинфляции и возвращения инфляции к цели в 2026 году.

Банк России будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании с учетом скорости и устойчивости снижения инфляции», — говорится в сообщении.

В базовом сценарии, как отмечает ЦБ, для возвращения инфляции к цели потребуется более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось в октябре.

«По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 7–8% в 2025 году, вернется к 4% в 2026 году и будет находиться на цели в дальнейшем», — следует из пресс-релиза.

26 февраля ЦБ опубликует резюме обсуждения ключевой ставки. Следующее заседание по ключевой ставке запланировано на 21 марта 2025 года.

Ключевая ставка — это процент, под который Центральный банк выдаёт кредиты коммерческим банкам.

Коммерческие банки, в свою очередь, дают деньги в долг компаниям и людям, но уже под свой процент, который обычно больше, чем ключевая ставка.

Если ключевая ставка низкая, то деньги стоят дёшево.

Компании и люди берут больше кредитов, и экономика растёт. Но есть и минус: из-за дешёвых денег на рынке появляется много инвесторов, и это может привести к инфляции.

Если ключевая ставка низкая, то:

кредиты дешёвые; банковские депозиты тоже;

экономика и производство растут; покупательная способность увеличивается;

*инфляция растёт.

Чтобы контролировать инфляцию, Центральный банк может повысить ключевую ставку.

Но высокая ставка тоже имеет свои минусы:* кредиты становятся дороже;

банковские депозиты тоже; экономика замедляется;

покупательная способность снижается; инфляция уменьшается.

Самый живой, человечный и практичный канал!

Только те новости и события, которые интересны и полезны нам с Вами!

Мы стараемся мыслить здраво и объективно.

Лента новостей читается на одном дыхании, как юмористическо-приключенческий роман:

МНЕНИЕ

1. Повышение кредитных ставок: конец для малого и среднего бизнеса

Повышение ключевой ставки до 21% означает одно: кредиты станут настолько дорогими, что их смогут позволить себе только самые отчаянные.

Для малого и среднего бизнеса это будет равносильно смертельному приговору.

Представьте себе, предприниматель, который и так еле-еле сводит концы с концами, вдруг узнаёт, что теперь ему придётся платить за кредит в два раза больше.

Это не просто повышенные расходы — это экономический обрыв, в который все они полетят.

Как результат, мы увидим массовое закрытие бизнесов, остановку новых проектов и уничтожение рабочих мест.

Экономика не может развиваться без активного предпринимательства, а с такими ставками мы отправляем все наши бизнес-инициативы прямиком на кладбище экономики. И нет, это не метафора — это реальная угроза для каждого предпринимателя.

2. Снижение покупательской способности: мы станем беднее

Когда процентные ставки растут, кредиты становятся дороже не только для бизнеса, но и для простых людей. Хотели купить квартиру в ипотеку?

Забудьте. Планировали взять кредит на ремонт или новую технику? Увы, но теперь придётся подождать. А может быть, и навсегда отказаться от этой идеи.

Каждый раз, когда мы слышим о повышении ставки, нужно понимать: это напрямую влияет на нашу способность тратить.

А что произойдёт, если люди перестанут покупать товары и услуги? Правильно, экономика начнёт затухать.

Без покупательского спроса производство замедляется, а это ведёт к остановке роста экономики в целом. Чем выше ставка, тем меньше денег в обороте — а это смертельный удар по всей системе.

3. Инфляция? Ожидайте ещё худшего!

Один из самых нелепых моментов всей этой истории в том, что центральный банк вроде как повышает ставку, чтобы бороться с инфляцией. Но давайте разберёмся. В реальности, повышение ставки не останавливает инфляцию, а лишь ухудшает ситуацию.

Почему? Потому что когда бизнесам и людям становится сложно брать кредиты, экономика замедляется. А это приводит к тому, что цены на товары и услуги, наоборот, растут.

Потребители тратят меньше, а это значит, что для бизнеса каждый покупатель становится на вес золота. Чтобы компенсировать падение продаж, компании вынуждены повышать цены.

В итоге мы получаем замкнутый круг, где инфляция не только не уменьшается, но и продолжает расти. А это означает, что цель по снижению инфляции до 4% в 2026 году становится лишь миражом на горизонте.

4. Стагнация экономики: страна в режиме ожидания

Повышение процентной ставки — это не просто борьба с инфляцией, это установка страны на паузу.

Ставка в 21% означает, что мы официально переходим в режим стагнации, когда экономическая активность падает до минимума.

Это как если бы весь бизнес, вся финансовая система, все инвестиционные проекты внезапно остановились и замерли в ожидании лучшего времени.

Но знаете что? Лучшее время может так и не наступить....

Самый живой, человечный и практичный канал!

Только те новости и события, которые интересны и полезны нам с Вами!

Мы стараемся мыслить здраво и объективно.

Лента новостей читается на одном дыхании, как юмористическо-приключенческий роман: