Ключевые финансовые показатели за 2024 год

Производство и продажи

- Объём производства агрохимической продукции достиг 11,8 млн тонн (+4,3% к 2023 г.), включая рекордный выпуск фосфорных удобрений и кормовых фосфатов — 8,9 млн тонн (+5,8%).

- Продажи выросли на 4,1% до 11,9 млн тонн, с опережающим ростом фосфорсодержащей продукции (+6,1%).

Финансовые результаты

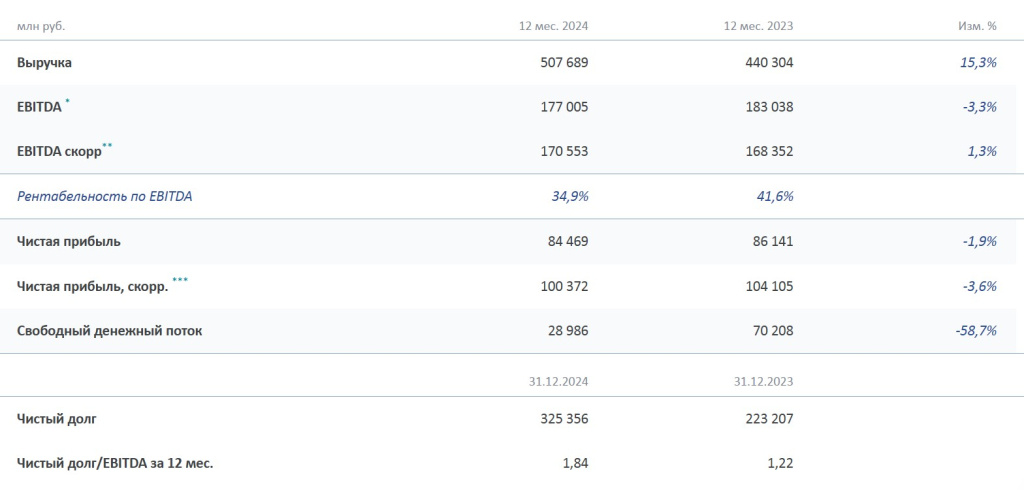

- Выручка увеличилась на 15,3% до 507,7 млрд руб., что связано с ростом объёмов продаж, восстановлением цен на глобальных рынках и эффектом ослабления рубля.

- EBITDA снизилась на 3,3% до 177 млрд руб. из-за роста себестоимости (экспортные пошлины, сырьё, персонал), несмотря на рост цен.

- Свободный денежный поток (FCF) сократился на 58,7% до 29 млрд руб., что объясняется крупными инвестициями (75 млрд руб. в 2024 г.) и ростом процентных расходов.

- Чистый долг вырос до 325,4 млрд руб., но соотношение долга к EBITDA остаётся комфортным — 1,84x.

IV квартал 2024 года

- Скорректированная EBITDA составила 48,1 млрд руб. (+6% кв/кв и +30% г/г), совпав с прогнозами.

- Выручка за квартал — 136,7 млрд руб. (+23% г/г), что подтверждает устойчивый спрос на удобрения.

- Свободный денежный поток был отрицательным (-7 млрд руб.) из-за выплат по оборотному капиталу и дивидендам.

Операционные достижения и инвестиции

Реализация инвестпрограммы:

- В 2024 г. направлено 75 млрд руб. на расширение мощностей:

Запуск сернокислотной установки СК-20 (+350 тыс. тонн серной кислоты в год). - Увеличение выпуска диаммонийфосфата (DAP) и монокальцийфосфата на Балаковском комплексе.

- Начало разработки месторождения «Плато Расвумчорр» (инвестиции — 38 млрд руб.).

- Планы на 2025 г.: завершение строительства установки СК-20/1 (+750 тыс. тонн серной кислоты) и проектов в Балаково.

Рост внутреннего рынка:

- Продажи в России достигли 3,34 млн тонн, благодаря гибкой сбытовой политике и поддержке аграриев.

Дивиденды и корпоративное управление

- Совет директоров рекомендовал выплатить дивиденды за 2024 г. в размере 171 рубль на акцию (дата закрытия реестра — 20 апреля 2025 г.).

- Компания сохраняет фокус на снижении долговой нагрузки, предпочитая погашение долга рефинансированию.

- Подтверждён высший кредитный рейтинг ААА (Эксперт РА, АКРА), что укрепляет доверие инвесторов.

Перспективы и риски

Стратегия до 2030 года:

- Развитие Восточного рудника (инвестиции 33 млрд руб. до 2035 г.) и расширение портфеля удобрений (MAP, DAP, NPK).

- Увеличение генерации электроэнергии на 187 млн кВт·ч к 2025 г. для снижения зависимости от внешних ресурсов.

Риски:

- Волатильность цен на сырьё (сера, апатиты) и энергоносители.

- Ужесточение регуляторной среды (экспортные пошлины, экологические нормы).

- Зависимость от глобального спроса, особенно со стороны Индии и Латинской Америки.

Заключение

«ФосАгро» демонстрирует устойчивость в условиях внешних вызовов, сочетая рост производства с масштабными инвестициями. Снижение маржинальности EBITDA и рост долга требуют внимания, но комфортное соотношение долга/EBITDA и планы по его сокращению смягчают риски. Дивидендная политика остаётся привлекательной для акционеров, а стратегические проекты закладывают основу для долгосрочного роста. В 2025 году ключевыми факторами успеха станут выполнение инвестпрограммы и адаптация к изменениям на глобальных рынках.

Больше материалов в нашем канале Новости инвестора. То что нужно, чтобы сделать правильный выбор. Поддержите канал лайком и подпиской, это очень важно в продвижении и стимуле.

👉Подписывайтесь на наш канал в Telegram

Информация носит ознакомительный характер и не является индивидуальной рекомендацией. Инвестиции связаны с рисками.