Прекрасная концепция: купи фонд, получай выплаты и ни о чем не думай. Управляющая компания сама будет подбирать облигации, следить за финансовым положением эмитента и уносить ноги из бумаги при его ухудшении. От инвестора вообще никаких действий не нужно. Но так ли это выгодно на самом деле? Не лучше ли самостоятельно собрать облигационный портфель и стричь купоны?

Что выгоднее - облигации или фонд "Пассивный доход"

Облигации, конечно! И вот почему:

- Расходы фонда - 0,99% в год от стоимости чистых активов. Ваши - только комиссия брокера и биржи при покупке облигаций. Даже на самых невыгодных условиях, это 0,3%, и не ежегодно, а только в момент покупки (0,6%, если купите и продадите). А есть комиссии и пониже.

- Фонд распределяет полученные за месяц купоны между держателями паев и выплачивает как дивиденды. С любых дивидендов НДФЛ снимается сразу же, а купоны по облигациям выплачиваются "неочищенными". Вы сколько предпочтете реинвестировать, 100% купона или 87%? А налог можно и в конце года заплатить, когда денежки уже поработали и привели за собой друзей.

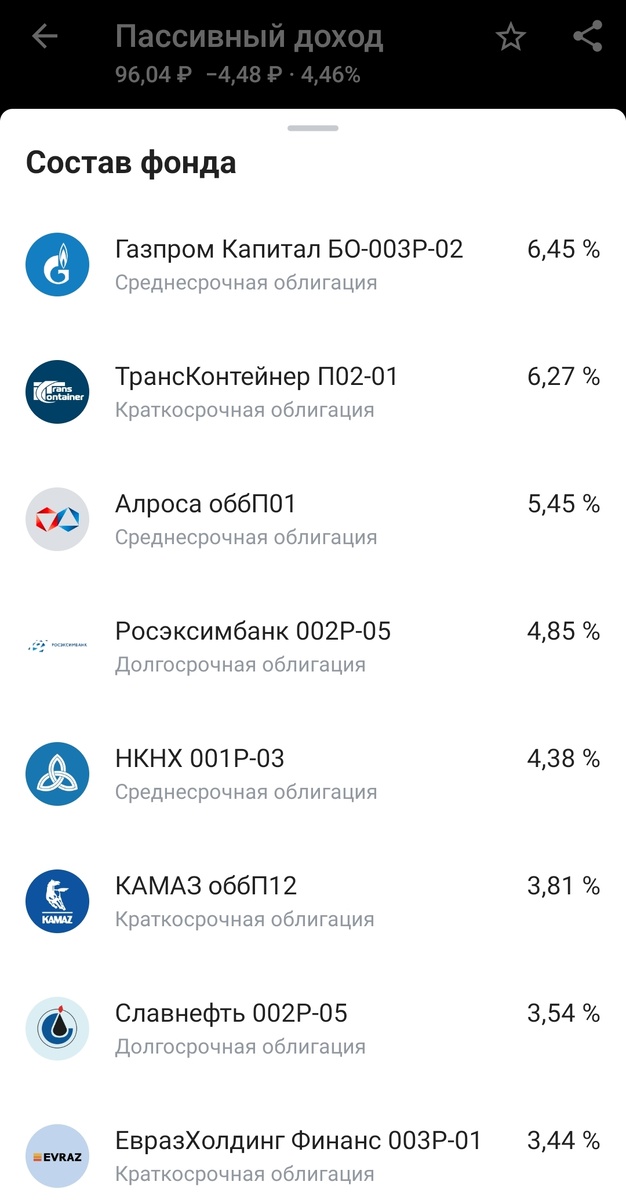

- Как правило, облигационные фонды НЕ держат бумаги до погашения, а понемногу распродают ближе к нему, и редко это удается сделать по цене номинала. В том же "Пассивном доходе" газпромовский флоатер занимает долю в 6,45% от портфеля - на 1,5 млрд рублей. Погасится - каким образом оперативно набрать на эту сумму новых бумаг, не сдвинув вверх цену таким объемом покупок? Держать до погашения фондам невыгодно, даже если можно ещё немного подзаработать на разнице цены покупки и номинала. А частный инвестор с проблемой "Сейчас я своими 10-50-100-300 тысячами цену задеру" не столкнется, так что может сидеть до последнего и заработать больше.

- Если вы сами не знаете, каких облигаций купить, ничто не мешает совершенно бесплатно подсмотреть за выбором профессиональных управляющих. Состав и структура фонда открыты. Ничего придумывать не надо.

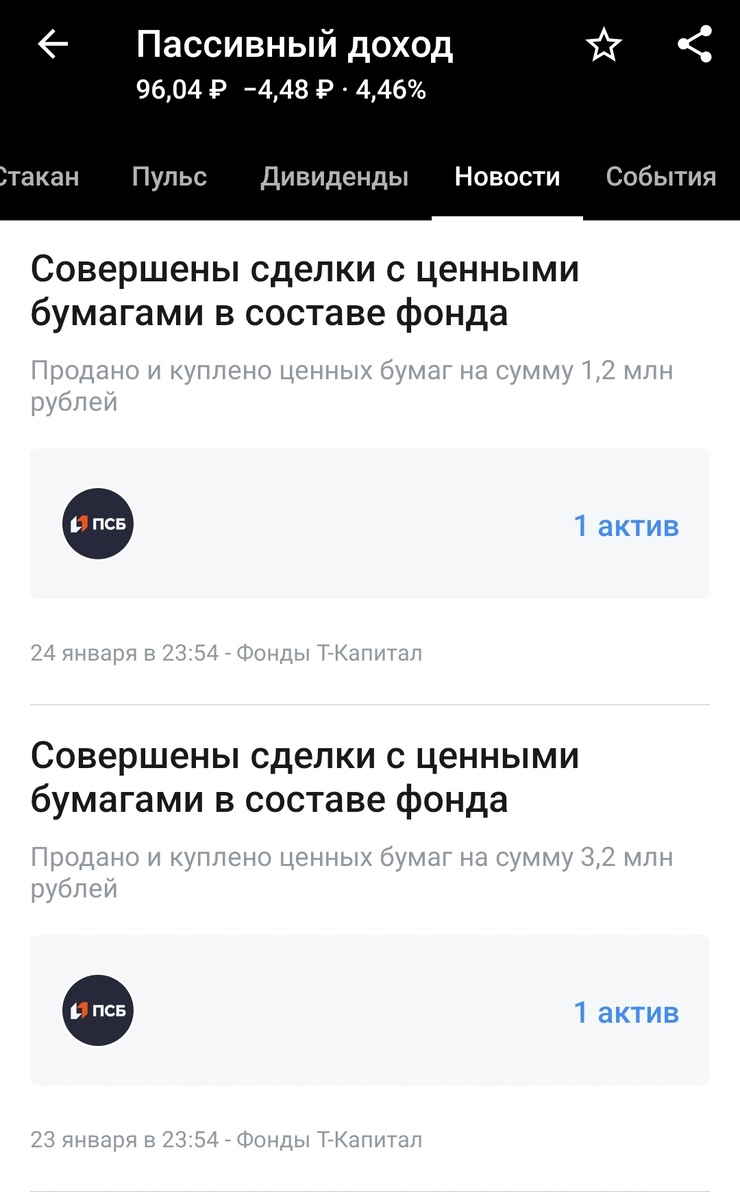

Более того, можно подсматривать и за оперативными действиями управляющих: в Т-Инвестициях публикуются новости "родных" фондов.

Преимущества фонда Пассивный доход

Однако же мне приходит в голову один случай, когда у паев "Пассивного дохода" могут быть преимущества перед облигациями: покупка на ИИС третьего типа. 17 декабря 2024 года принят федеральный закон, согласно которому дивиденды с ИИС-3 можно зачислять на другие счета (ссылка). Купоны нельзя. А выплаты по этому фонду - дивиденды.

Купила паи, прибыль на карту получила, на ИИС зачислила, сумму под налоговый вычет увеличила. Для тех, кто собственными деньгами пополняет счёт больше, чем на 400 тысяч в год, это неинтересно. А вот для блондинок вроде меня со средней зарплатой - вполне себе рабочая схема.

Или воспользоваться можно этими деньгами в тяжёлые времена, а не смотреть на недосягаемые цифры баланса ИИС, когда счета оплатить нужно сейчас, а не через 3-5-10 лет.

Ждём, когда идея облигационных фондов с дивидендами и их "подходящести" на ИИС-3 придет в голову и другим управляющим компаниям. Пока у TPAY альтернатив нет или я о них не знаю.

Сколько выплаты фонда Пассивный доход от Т-инвестиций?

Размеры выплат на пай - на скриншоте, но они придут на 13% меньше после удержания НДФЛ - мне пришли уже "очищенными". Таким образом, чистая доходность получается около 1,5% в месяц (18% в год).

Большая часть облигаций фонда - флоатеры с привязкой к ключевой ставке, купон по ним составляет 22-25%. Упс, если получать купоны и платить с них НДФЛ, чистая доходность 19,14% (22%*0,87). А это мы взяли для расчета самый маленький купон и не учли, что большинство бумаг торгуются ниже номинала, так что текущая купонная доходность оказывается более высокой.

В общем, если есть деньги на облигации по 1000 рублей, то лучше покупать их. А если только 100 рублей на TPAY, то 1,5-2 рубля на пай пассивного дохода не обеспечат. Лучше уж тогда классический облигационный фонд купить с комиссией пониже, который реинвестирует купоны и стоимость пая растет за счёт сложного процента.

Не является индивидуальной инвестиционной рекомендацией. Все изложенное основано на собственном опыте и мнении.