Аналитики ДОМ.РФ выпустили обзор жилищного сектора за 2024 г. Разберемся, что в нем любопытного для инвесторов.

Динамика ипотеки. Было выдано 1,3 млн (-36% г/г) жилищных займов на 4,9 трлн руб. (-40% г/г). На начало 2025 ипотечный портфель банков составил 20,1 трлн (+1,9 трлн г/г). Для сравнения: в 2023 рост составил 4,1 трлн.

Основными факторами замедления динамики стали:

- отмена «Льготной ипотеки»;

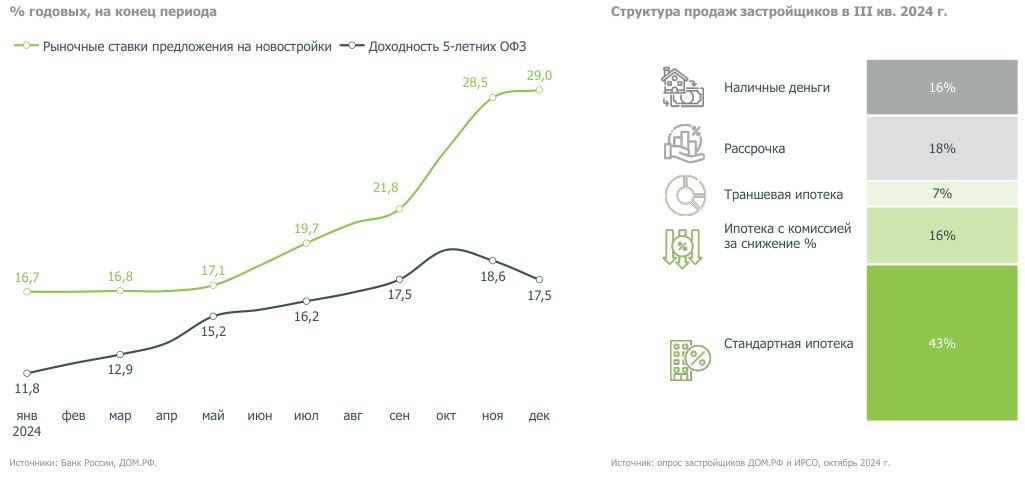

- рост стоимости займов, обусловленный повышением ключевой ставки с 16 до 21%;

- увеличение стоимости жилья – номинальная цена новостроек выросла на 9,2%.

Рынок поддержала «Семейная ипотека» и разнообразные программы от застройщиков. Последние помогли смягчить резкий рост % в рыночном сегменте.

Сбыт. В строящемся жилье продажи квартир составили 26,7 млн кв. м (-22% г/г). К концу 2024 г. ежемесячные продажи стабилизировались на уровне ~2 млн кв. м.

Стройка. За 2024 было начато строительство 48 млн кв. м жилья. Общий объем строящегося жилья достиг 114,4 млн – это максимум за 6 лет. В эксплуатацию введено 107 млн кв. м (-3% г/г), причем 58% пришло из сектора ИЖС.

Финансовые показатели застройщиков продемонстрировали значительный рост. Им открыли кредитные линии на 20 трлн руб., а накопленные на счетах эскроу остатки достигли 7 трлн. В 2023 г. соответствующие показатели были 16,5 и 6,1 трлн руб.

Конкуренция. Среди застройщиков отсутствует лидер или олигополия. На топ-10 приходится 17,1% запусков. Топ-3 составляют ПИК (2,8%), Самолет (2,7%) и ТОЧНО (2,3%).

Среди регионов лидируют Москва и МО (доля в запусках 27%). Далее идут Свердловская обл. (5,9%) и Краснодарский край (5,4%).

Прогнозы. Показатель распроданности жилья, вводимого в 2025, составил 50%. Однако ближе к концу 2024 торговая активность начала проседать. Предполагается, что в текущем году будет выдано 1-1,2 млн жилищных займов на 3,8-4 трлн руб., что будет способствовать дальнейшей стагнации сбыта.

Решающим для стабилизации рынка будет смягчение ДКП. В противном случае, ближе к началу 2026 г., застройщикам понадобится господдержка.

С точки зрения инвестора, который уже владеет жилой недвижимостью, сейчас хорошее время для получения пассивного дохода от аренды. Ведь многие люди отложили покупку жилья на фоне заградительных ставок. Если же он рассматривает вариант приобретения недвижимости, то высокая доходность по депозитам и другим сберегательным инструментам дает лучший вариант для размещения средств в краткосрочном периоде.

#инвестиции #недвижимость #AtlantCapital #AtlantCapital_free

Подписывайтесь на наш Telegram-канал

https://t.me/atlantcapital_free

На канале больше практических знаний для инвесторов, Инвест-разборы, онлайн трансляции с экспертами