В условиях современной экономической нестабильности в России вопрос о том, что выгоднее — приобретение жилья в ипотеку или аренда — становится особенно актуальным. Рассмотрим оба варианта, опираясь на реальные цифры и текущую экономическую ситуацию.

⚡️ Новострой-М: подписывайся, в нашем телеграм-канале есть всё о новостройках Москвы и области (и не только)

Текущая экономическая ситуация

По состоянию на январь 2025 года ключевая ставка Центрального банка России составляет 21%, что является историческим максимумом. Это привело к значительному росту ипотечных ставок, которые достигли уровня около 29% годовых. Высокие процентные ставки делают ипотечные кредиты менее доступными для большинства граждан.

С другой стороны, рынок аренды жилья также испытывает давление. В первой половине 2025 года ожидается рост арендных ставок на 5–20%, что связано с повышенным спросом и ограниченным предложением.

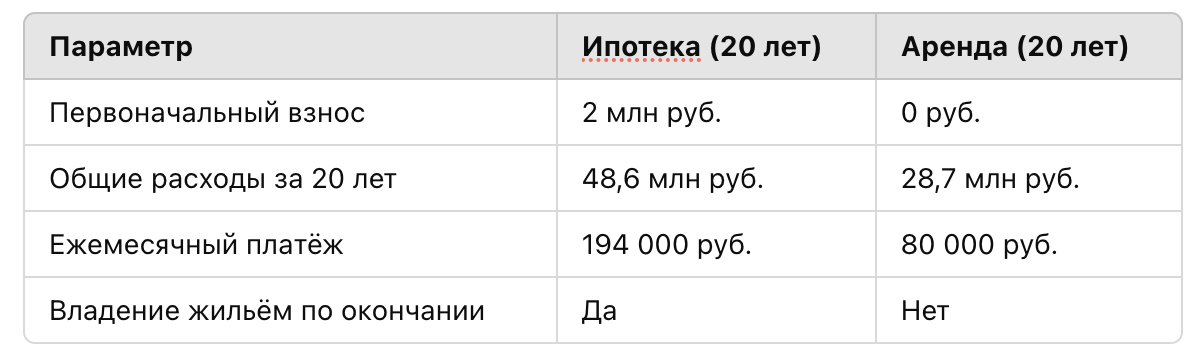

Расчёт стоимости ипотеки

Рассмотрим пример приобретения квартиры стоимостью 10 миллионов рублей с использованием ипотечного кредита.

Условия ипотеки:

- Первоначальный взнос: 20% (2 млн рублей)

- Сумма кредита: 8 млн рублей

- Процентная ставка: 29% годовых

- Срок кредита: 20 лет

Согласно ипотечному калькулятору, при таких условиях ежемесячный платёж составит около 194 000 рублей. За весь срок переплата по кредиту составит 38,6 млн рублей, а общая стоимость квартиры (включая проценты) — 48,6 млн рублей.

Расчёт стоимости аренды

Теперь рассмотрим вариант аренды аналогичной квартиры.

- Средняя стоимость аренды двухкомнатной квартиры в Москве в 2025 году составляет 80 000 рублей в месяц.

- С учётом ежегодного роста арендных ставок (примерно 10% в год), за 20 лет сумма арендных платежей составит около 28,7 млн рублей.

Сравнение итоговых затрат

Из таблицы видно, что аренда обходится дешевле, чем ипотека, но не даёт права собственности на жильё.

Выводы: что выбрать?

Когда стоит взять ипотеку?

✅ Вы планируете жить в одном месте долгие годы.

✅ Вы хотите, чтобы жильё стало вашей собственностью.

✅ У вас есть стабильный доход, позволяющий выплачивать кредит.

Когда аренда — лучший вариант?

✅ Вы не уверены в стабильности доходов.

✅ Вы хотите иметь гибкость и возможность сменить место жительства.

✅ Вы предпочитаете инвестировать деньги в другие активы, а не выплачивать проценты банку.

Итог: в условиях высоких ставок покупка квартиры в ипотеку может оказаться слишком затратной. Однако если вы уверены в своих доходах и планируете жить в одном месте длительное время, ипотека может стать хорошей инвестицией. В противном случае аренда остаётся более разумным решением на ближайшие годы.

⚡️ Новострой-М: подписывайся, в нашем телеграм-канале есть всё о новостройках Москвы и области (и не только)

Поделитесь с нами в комментариях, что думаете по этому поводу? Планируете ли брать ипотеку, если да, то под какой процент?