Что такое кредитная карта и как она работает?

Кредитная карта — это банковский продукт, позволяющий пользоваться заемными средствами в пределах установленного лимита. В отличие от дебетовой карты, где используются только собственные деньги, кредитка предоставляет доступ к деньгам банка.

Ключевые особенности кредитных карт:

- Лимит — максимальная сумма, доступная для трат.

- Льготный период — срок (обычно 50-120 дней), в течение которого проценты не начисляются.

- Минимальный платеж — обязательный ежемесячный взнос для обслуживания долга.

- Процентная ставка — начисляется при нарушении условий льготного периода.

Кому стоит оформить кредитную карту?

Оформление кредитки может быть выгодным, если вы:

✅ Часто совершаете безналичные покупки и умеете контролировать расходы.

✅ Хотите пользоваться бонусами, кэшбэком и скидками.

✅ Нуждаетесь в финансовом резерве на экстренные случаи.

✅ Хотите улучшить кредитную историю.

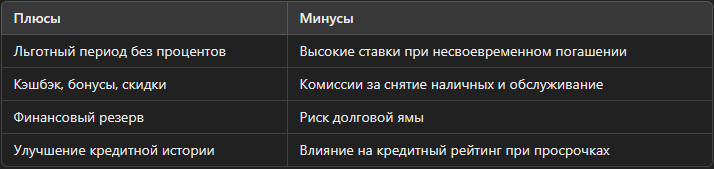

Преимущества кредитных карт

1. Льготный период – бесплатный заем денег

Многие банки предлагают беспроцентный период (от 50 до 120 дней). Если погасить долг в этот срок, проценты не начисляются.

2. Кэшбэк, бонусы и скидки

Банки мотивируют клиентов тратить больше, предлагая:

- Кэшбэк — возврат части денег за покупки (1-30%).

- Бонусные программы — мили для путешествий, баллы на шопинг.

- Скидки у партнеров — выгодные условия на товары и услуги.

3. Финансовая подушка на экстренные случаи

Кредитка помогает при внезапных расходах, например, на лечение или срочный ремонт.

4. Улучшение кредитной истории

Регулярное и своевременное погашение долга положительно влияет на кредитный рейтинг.

Недостатки и риски кредитных карт

1. Высокие процентные ставки

Если не успеть погасить долг в льготный период, процентная ставка (до 40% годовых) может привести к значительным переплатам.

2. Комиссии и скрытые платежи

Некоторые банки взимают:

- Плату за обслуживание (от 500 до 10 000 рублей в год).

- Комиссии за снятие наличных (до 5-7% от суммы).

- Штрафы за просрочку платежа (до 1% в день).

3. Риск долговой ямы

Без четкого контроля расходов легко накопить задолженность, которая со временем становится неподъемной.

4. Влияние на кредитный рейтинг

Просрочки по платежам ухудшают кредитную историю, снижая шансы на одобрение других займов.

Как правильно пользоваться кредитной картой?

1. Выбирайте карту с выгодными условиями

Сравните лимиты, проценты, кэшбэк и стоимость обслуживания.

2. Используйте льготный период

Погашайте задолженность до его окончания, чтобы не платить проценты.

3. Не снимайте наличные

Кредитки выгодны для безналичных покупок — снятие наличных обычно облагается высокой комиссией.

4. Держите баланс под контролем

Не тратьте больше 30% от кредитного лимита, чтобы не ухудшать кредитный рейтинг.

5. Автоматизируйте платежи

Настройте автоплатежи, чтобы избежать просрочек и штрафов.

Стоит ли вам оформлять кредитную карту? Таблица плюсов и минусов

Ответы на частые вопросы (FAQ)

1. Можно ли получить кредитную карту без справки о доходах?

Да, многие банки предлагают упрощенные карты, но с низким лимитом и высокой ставкой.

2. Можно ли оформить кредитку без отказа?

Полного отсутствия отказов нет, но одобрение повышается при хорошем кредитном рейтинге.

3. Какую кредитную карту выбрать?

Сравните условия разных банков: льготный период, кэшбэк, стоимость обслуживания.

Вывод: стоит ли оформлять кредитную карту?

Кредитная карта — удобный инструмент для управления финансами, но требует дисциплины. Если вы умеете контролировать расходы и пользоваться льготным периодом, кредитка поможет сэкономить и даже заработать на кэшбэке. Однако при несвоевременном погашении долга проценты и комиссии могут привести к финансовым трудностям.

📌 Совет: Оформляйте кредитку, только если уверены, что сможете соблюдать правила ее использования. В противном случае лучше выбрать дебетовую карту с кэшбэком.

Если статья была полезной, поделитесь ей с друзьями или задайте свои вопросы в комментариях!