Ипотека — это один из самых распространённых способов приобретения жилья, но она вызывает массу вопросов и споров. Стоит ли брать ипотеку, или лучше копить на квартиру самостоятельно? Разберёмся во всех плюсах и минусах этого финансового инструмента.

Плюсы ипотеки

1. Возможность приобрести жильё сразу

Главное преимущество ипотеки — это возможность сразу же заселиться в свою квартиру, не тратя годы на накопление всей суммы. Особенно это актуально в условиях роста цен на недвижимость.

2. Улучшение условий жизни

Ипотека позволяет переехать в собственное жильё, избежав неудобств съёмных квартир, таких как частые переезды, зависимость от арендодателя и нестабильность цен на аренду.

3. Инвестиция в будущее

Недвижимость со временем растёт в цене, а значит, приобретённая в ипотеку квартира может стать активом, который в будущем можно выгодно продать или сдавать в аренду.

4. Возможность использования государственных программ

Государство предлагает различные программы поддержки ипотечников: материнский капитал, льготные ставки для молодых семей, военная ипотека и другие.

5. Финансовая дисциплина

Регулярные выплаты по кредиту формируют полезную привычку грамотно управлять финансами, что помогает развить финансовую дисциплину.

Минусы ипотеки

1. Переплата по кредиту

Проценты по ипотеке существенно увеличивают итоговую стоимость квартиры. За 10–20 лет выплаты проценты могут превысить половину стоимости жилья.

2. Долговая нагрузка

Ипотека — это обязательства на долгие годы. При изменении финансового положения (потеря работы, снижение доходов) выплаты могут стать тяжёлым бременем.

3. Необходимость первоначального взноса

Для получения ипотеки требуется внушительный первоначальный взнос (обычно 10–20% от стоимости жилья), что требует накоплений.

4. Риски потери жилья

В случае невыплат банк может изъять недвижимость, что создаёт серьёзные финансовые и социальные проблемы.

5. Ограничения в выборе жилья

Не все квартиры подходят под ипотеку. Например, банки неохотно кредитуют покупку жилья в старых домах или с юридическими проблемами.

Текущая ситуация на ипотечном рынке России в 2025 году

1. Процентные ставки

В 2025 году процентные ставки по ипотечным кредитам остаются высокими, достигая 15–17% для стандартных программ. Это связано с политикой Центробанка и общей экономической ситуацией. Однако для отдельных категорий граждан возможны льготные условия.

2. Спрос на ипотеку

По прогнозам, в 2025 году выдача ипотеки может сократиться на 20–25% по сравнению с предыдущими годами, что обусловлено ростом процентных ставок и изменением условий кредитования.

Анализ существующих льготных программ

Государство предлагает различные льготные ипотечные программы, которые помогают гражданам снизить финансовую нагрузку:

- Материнский капитал – возможность использовать средства на первоначальный взнос.

- Льготная ипотека для семей с детьми – сниженная процентная ставка (от 6% годовых) для семей с двумя и более детьми.

- Военная ипотека – программа для военнослужащих, которая позволяет приобрести жильё на льготных условиях.

- Сельская ипотека – ставка от 3% для покупки жилья в сельской местности.

- Ипотека с господдержкой – сниженная ставка (около 8%) для определённых категорий граждан.

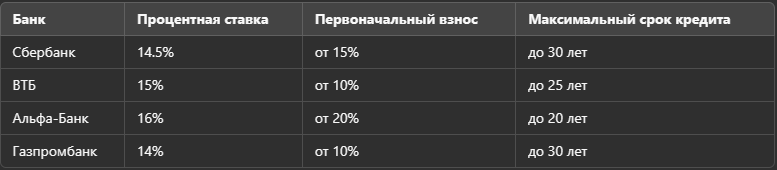

Сравнение предложений разных банков

Различные банки предлагают разные условия по ипотеке, и выбор наиболее выгодного варианта требует анализа:

Как оценить свою финансовую стабильность перед взятием ипотеки

Перед тем как брать ипотеку, важно объективно оценить своё финансовое положение:

1. Рассчитать доходы и расходы

Оптимально, если ежемесячный платёж по ипотеке не превышает 30–40% от совокупного дохода семьи. Для расчёта можно использовать формулу:

Ежемесячный доход семьи – Обязательные расходы = Свободные средства.

2. Иметь финансовую подушку

Желательно иметь запас в размере 3–6 месячных платежей по кредиту, чтобы справиться с возможными форс-мажорами.

3. Проанализировать кредитную историю

Банки внимательно изучают кредитную историю заёмщика. Если у вас были просрочки, это может усложнить получение ипотеки.

4. Оценить перспективы работы

Важно понимать, насколько стабильна ваша работа и возможны ли в будущем изменения в доходе.

5. Выбрать оптимальный срок кредита

Чем длиннее срок ипотеки, тем меньше ежемесячный платёж, но тем больше переплата. Оптимально выбирать срок, при котором выплаты не перегружают бюджет.

Итог: стоит ли брать ипотеку в 2025 году?

Вопрос о том, стоит ли брать ипотеку, зависит от множества факторов. В 2025 году высокие ставки делают этот шаг более затратным, но при этом существуют льготные программы, которые могут облегчить нагрузку. Если у вас стабильный доход, хорошая кредитная история и финансовая подушка, ипотека может быть хорошим вариантом. Важно тщательно взвесить все «за» и «против» и выбрать наилучшие условия.