Денежные средства – это кровь бизнеса. Именно они позволяют осуществлять закупки, выплачивать заработную плату, их поступление мы ожидаем от покупателей и при возникновении необходимости опять же их просим у банков в виде кредитов. Сразу оговорюсь, что речь не пойдет о теории денег или их формах. Предложенное деление используется исключительно для удобства дальнейшего изложения материала.

Деньги могут быть в наличной или безналичной формах.

Безналичные деньги учитываются на расчетном счете организации и операции по ним осуществляются путем зачислений и списаний на счет в банке.

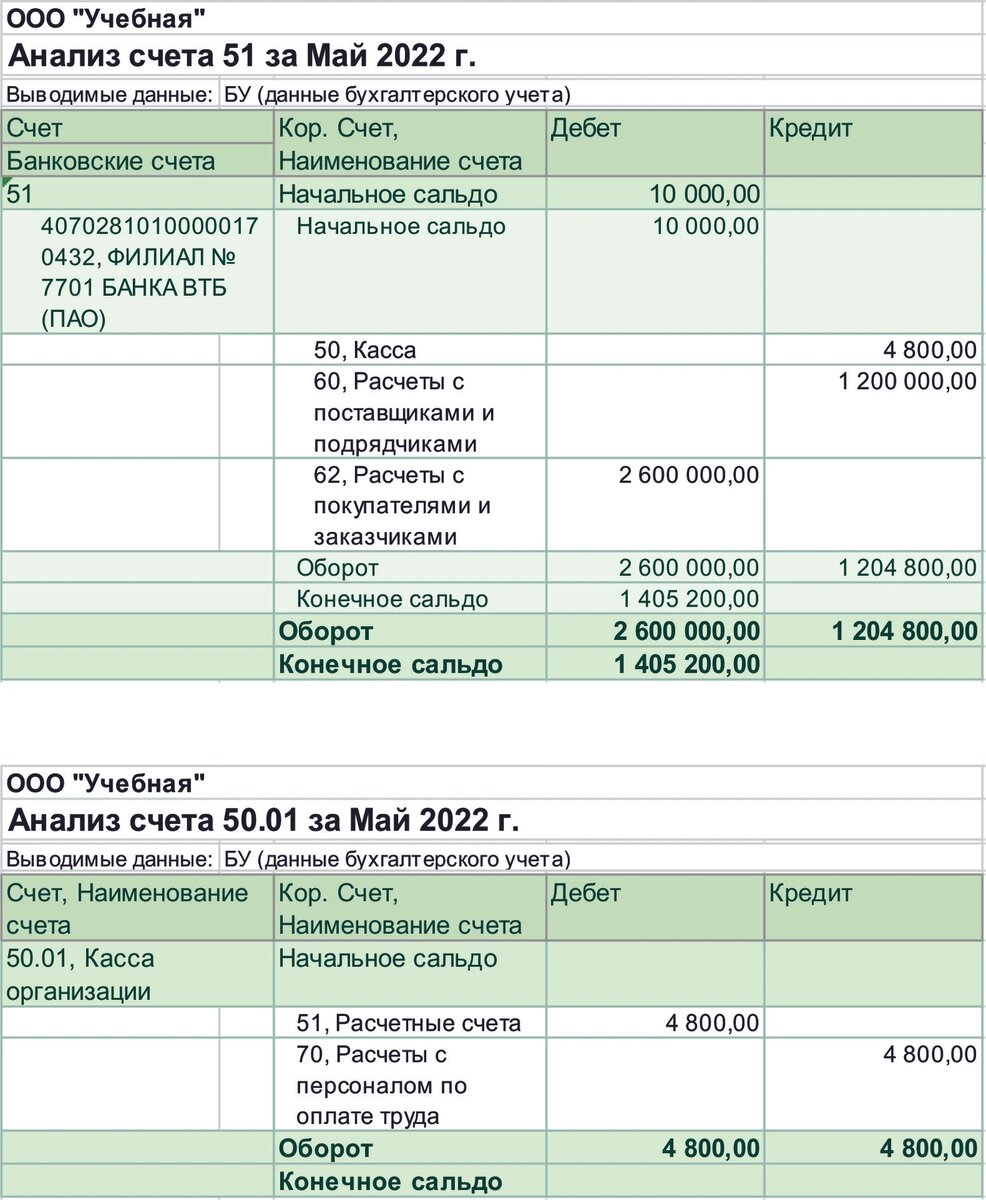

В бухгалтерском учете такие средства учитываются на счете 51 «Расчетные счета». Аналитический учет по счету 51 "Расчетные счета" ведется по каждому расчетному счету. Поступление денежных средств отражается по Дебету, списание по Кредиту. Сальдо показывает остаток на расчетном счете.

Корреспондирующие счета зависят от конкретной операции. Ниже приведены наиболее типовые операции в ознакомительных целях. Более подробно каждая из них будет рассмотрена в соответствующей публикации.

При оплате денежных средств поставщику делается бухгалтерская проводка:

Дебет 60 / Кредит 51«Расчеты с поставщиками и подрядчиками»

При выплате заработной платы:

Дебет 70 / Кредит 51«Расчеты с персоналом по оплате труда»

При уплате налогов:

Дебет 68 / Кредит 51«Расчеты по налогам и сборам»

При получении денежных средств от покупателя:

Дебет 51 / Кредит 62«Расчеты с покупателями и заказчиками»

Наличные денежные средства учитываются на счете 50 «Касса» (не путать с контрольно-кассовой техникой – хотя наличные деньги, пробитые по чекам ККТ, также будут учтены на этом счете). Счет активный, поступление денежных средств отражается по Дебету, списание по Кредиту, сальдо показывает остаток наличных денежных средств.

Корреспондирующие счета аналогичны операциям по расчетному счету.

Денежные средства могут трансформироваться из наличной формы в безналичную (т.е. сдаваться или инкассироваться в банк на расчетный счет или сниматься с расчетного счета). Такая операция оформляется бухгалтерской проводкой:

Дебет 51 / Кредит 50«Наличные денежные средства сданы в банк»

Дебет 50 / Кредит 51«Наличные денежные средства получены в банке»

У организации могут быть открыты счеты в иностранных валютах. Безналичные денежные средства в иностранной валюте учитываются на счете 52 «Валютные счета». Счет активный. Поступление денежных средств отражается по Дебету, списание по Кредиту. Сальдо показывает остаток на валютном счете. Учет ведется в иностранной валюте и переоценивается в рубли РФ. Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок банка. Аналитический учет ведется по каждому валютному счету.

Корреспондирующие счета аналогичны операциям по расчетному счету с той лишь разницей, что осуществляются в иностранной валюте.

Пример отражения на счетах бухгалтерского учета.