Обещала в прошлой статье рассказать про свой портфель (как модно сейчас выражаться) для преклонного возраста.

Но начну как всегда издалека) кому интересен сам портфель - он в самом конце статьи, листайте вниз. Но он прост и скучен.

А перед ним будет предыстория.

Начала я инвестировать в 2018 году. До этого года два я собирала информацию и морально готовилась, читала книги, блоги, слушала лекции. Даже купила один курс по инвестированию за 10 тыс руб (как сейчас помню))), мы скинулись с подружкой, заплатили по 5 тыс руб с носа, то так и не осилили этот курс.

Мне кажется, что те, кто родился в СССР и своими глазами видел развал страны, голые полки в магазинах, МММ и иже с ними, имеют много страхов относительно инвестирования. Я как раз из тех людей.

Именно по этой причине я никак не могла начать вкладывать деньги в ценные бумаги. Мне было страшно, было непонятно что покупать и не обманут ли меня. Поэтому моя подготовка длилась несколько лет.

Открыть брокерский счет я смогла лишь тогда, когда в моем кругу общения появились два человека, кто уже сам инвестировал. Это вселило в меня уверенность и придало смелости.

Поэтому я набралась смелости, взяла 10 тысяч рублей и поехала в офис Финама открывать свой первый счет. Тогда не было еще никаких приложений (возможно они и были, но я даже на телефон не могла их установить, потому что мой телефон просто “не тянул”). Поэтому, заключив письменный договор с брокером, я получила флешку с программой Quik, которую надо было установить на компьютер и оттуда можно было совершать сделки. Сейчас пиши об этом и самой смешно, ведь это было менее десяти лет назад.

Современная скорость приложений на телефоне ни в какое сравнение не идет с тем, что было несколько раньше.

Так вот, установила я эту программу, дрожащей рукой купила акции (естественно Сбербанка и еще парочку из голубых фишек) и стала наблюдать за своими “доходами”.

Первые несколько дней я сидела как завороженная и смотрела на цифры. Акции то поднимались, то опускались. Я нервничала жутко и не знала что мне делать. Каждые 30 минут я подходила к терминалу и смотрела сколько я заработала.

Ведь как оказалось, проблема не в том, какие акции купить, а в том зачем ты их покупаешь и какова твоя стратегия.

Но это все я поняла намного позже.

А изначально у меня была цель, как у 99,9% “современных инвесторов” - за-ра-бо-та-ть на росте ценной бумаги. Поднять бабло и жить на проценты))

Я опущу последующие 5-6 лет, когда я набивала шишки на своих инвестициях и перейду к тому, что я думаю сейчас обо всем этом.

Кстати, из моих подруг, моего возраста (плюс-минус), а мне сейчас 43 года, инвестируют единицы. Остальные по-прежнему присматриваются и все еще готовятся, бояться, и я их прекрасно понимаю.

Мои мысли на счет инвестирования:

Инвестиции - это на 90% психология, и на 10% выбор инструмента

Вы можете свои деньги вкладывать хоть в банковские вклады, хоть в биткоины. По большому счету самое главное, чтобы вы понимали, что вы делаете и осознавали уровень ответственности.

Важно понимать свою стратегию

Вы должны понимать зачем вам эти деньги (акции, облигации, квартиры, золото, биткоины и тд) и что вы хотите с ними делать. Мне кажется, что именно на этом моменте “сыпется” огромное количество инвесторов, поэтому они испытывают негативные эмоции и много переживают из-за своих инвестиций

Важно знать свой риск-профиль

Насколько вы готовы к риску? Вот если взять банковские вклады, как условный оплот надежности, а крипто-валюту как что-то совсем непонятное. Вы чему больше доверяете? Чем ниже у вас риск-профиль, чем меньше вы готовы рисковать, чем вы консервативнее, тем ниже доходность и выше надежность. Но если вы легко относитесь к ралли в своем портфеле, спокойно можете выдержать просадку ценных бумаг на 30-40% и будете при этом спать спокойно, то с более высокими рисками вероятная доходность стремится вверх (равно как и возможность потерять деньги). Очень важно вам самим понимать свой комфортный уровень риска.

Сначала стоит изучить хотя бы минимально теоретическую базу

Акции, облигации, брокерский счет, депозитарий, ключевая ставка, сделка, Т+2, купоны, дивиденды - со всей этой терминологией вы столкнетесь, когда будете читать книги, статьи или блоги. Разберитесь с азами, чтобы понимать о чем идет речь и чувствовать себя уверенно.

Вкладываться нужно туда, где вы хоть что-то понимаете и где вас не подведет интуиция.

Мне для инвестиций достаточно пониманий, что такое облигации, какие виды их бывают, какие купоны платят, чем они отличаются, какие акции на бирже у нас можно купить. В принципе все. Я не понимаю что такое фьючерсы, аукционы, биткоины, индексы и прочее. Мне, с учетом моего риск-профиля достаточно тех знаний, что я написала выше. Я не лезу в другие виды инвестирования. Мне это не нужно сейчас (даже если там возможная доходность выше).

На инвестиции стоит отдавать комфортную для себя сумму

Сумма инвестиций должна быть вам комфортна. Лишних денег никогда не бывает, поэтому стоит определить для себя сумму (или процент с дохода), который вы готовы вкладывать. В инвестировании играет значение время (десятилетия), регулярное пополнение счета и реинвестирование прибыли.

Начать инвестировать можно с любой суммы (хоть с 1 тысячи рублей)

Сейчас это очень легко и просто. Раньше, чтобы завести деньги на брокерский счет в Финам, мне нужно было ехать в офис и класть деньги в кассу или переводить с комиссией через свой банк. На сегодня у меня открыт второй брокерский счет в Сбере, куда я могу спокойно закидывать деньги хоть по 100 рублей и сразу совершать операции (ПиФы, например, я покупаю еженедельно на 100-150 рублей)

Инвестиции - это всегда риски (ВСЕГДА!!!!!!)

Мы все хотим гарантий, а их нет))) Стоит помнить, что любая инвестиция - это риск. Нет абсолютно на 100% гарантированных инвестиций. Просто где-то риски совсем небольшие (например, вклады и ОФЗ), а где-то более высокие (акции, ВДО и прочие)

На инвестициях нельзя заработать, но можно создать капитал

Инвестиции подразумевают, что мы по чуть-чуть пополняем “тело” будущего капитала. На это “тело” начисляются либо проценты, либо дивиденды выплачиваются. Этот доход реинвестируется, но помимо этого мы продолжаем регулярно (еженедельно, ежемесячно, ежеквартально) пополнять счет. И делаем это на протяжении 20-30 лет. Это очень скучно. Очень.

Если вы хотите зарабатывать на инвестициях, то это спекуляция. Ничего плохого в этом слове нет, просто к инвестициям это имеет мало отношения (и вам важно это понимать).

При слове “спекуляция” я вспоминаю рыночников из 90-х. Которые покупали все подряд подешевле, а продавали подороже. Ушлые такие типы.

Но сегодня спекуляции на фондовом рынке - это способ заработка. Когда вы покупаете и перепродаете активы в течение короткого времени (дня, недели, месяца).

Инвестиции - это вложения на 25-30 лет (минимум на 15). И это ежемесячное пополнение своего инвестиционного портфеля (хотя бы на 500-1000 руб)

Убыток или прибыль в приложении ничего не значит, пока вы не продали бумагу и не вывели деньги.

Пока у вас там горит зеленым или красным - это просто цифра и ничего более (бумажная прибыль или бумажный убыток). Нет смысла расстраиваться, если акции, которые вы купили вчера просели на 25%. Пока вы их не продали - вы ничего не потеряли.

До определенного времени, пока не наберетесь своего опыта, читайте разные источники.

Как только вы перейдете в статус “опытного пользователя”, уберите все источники и личные мнения других инвесторов. Оставьте для себя только тех, с кем у вас схожее мнение и стратегия

Жадность и страх загубили намного больше инвестиционных портфелей, чем высокая ключевая ставка и бешеная инфляция.

Не бывает “лучших инвестиционных решений или идеальных портфелей”. Но бывают те, что подойдут именно вам под вашу стратегию, задачи, ваши возможности и риск-профиль.

Занимаясь инвестициями, учитывайте свой психологический комфорт (об этом ниже)

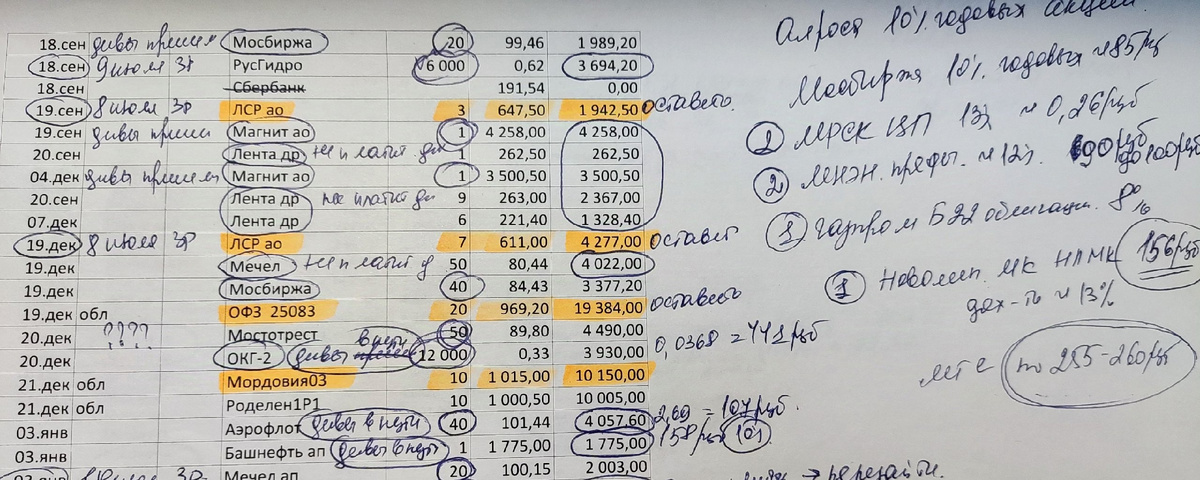

Я опущу те подробности, зачем я покупала акции раньше. Цели там были разные - и спекуляции на небольшие суммы, и желание создать дивидендный портфель, и попытки следовать рекомендациям “гуру” фондового рынка.

Примерно после 40 лет я стала более серьезно задумываться о том, как я буду жить, когда захочу прекратить свою рабочую деятельность полностью. Мне, например, нужно добрать пенсионные баллы до минимальной пенсии. Время пока есть и план у меня набросан. Потому чтобы там не говорили, но если этой пенсии будет хватать хотя бы на оплату квартиры, то не вижу смысла упускать эти деньги и воротить носом, высмеивая ее сумму.

Еще мне важно уже сейчас иметь свободное время на свои увлечения и на себя лично. Поэтому я на фрилансе уже 10 лет и работаю по своему комфортному графику. Скажу честно, я несколько проигрываю в деньгах тем, кто работает на пятидневке, но я не имею проблем с начальством, выходными, отпусками, больничными, детскими праздниками и поездками. Для меня это важно и я учитываю свои особенности.

Такой образ жизни накладывает отпечаток и на инвестиции. Это я сейчас перехожу к тому, что нельзя просто взять и скопировать чужую стратегию блогера или финансового консультанта и тупо ей следовать. Нужно учитывать свои особенности.

Инвестиции не должны вызывать у вас беспокойство и переживания. Вы не должны запасаться корвалолом перед открытием терминала.

Учитывая свои особенности я понимаю, что мое сильное преимущество - это вкладывать небольшие суммы от своего дохода, но регулярно, на протяжении длительного количества времени. Я не читаю блогеров, кто инвестирует по 50-70 тысяч в месяц. У меня нет таких возможностей. Мой порог на сегодня 1500-2500 руб максимум. Иногда я инвестирую и того меньше.

Я никогда не пыталась обогнать рынок или индекс. Я не делала прогнозов на рост стоимости акций. Я не умею читать отчеты корпораций, чтобы делать прогнозы по динамике стоимости их акций. Я не смогу определить на глаз это "недооцененная компания" или "переоцененная".

Исходя из этого я понимаю, что мои вложения будут в низкорисковые инструменты.

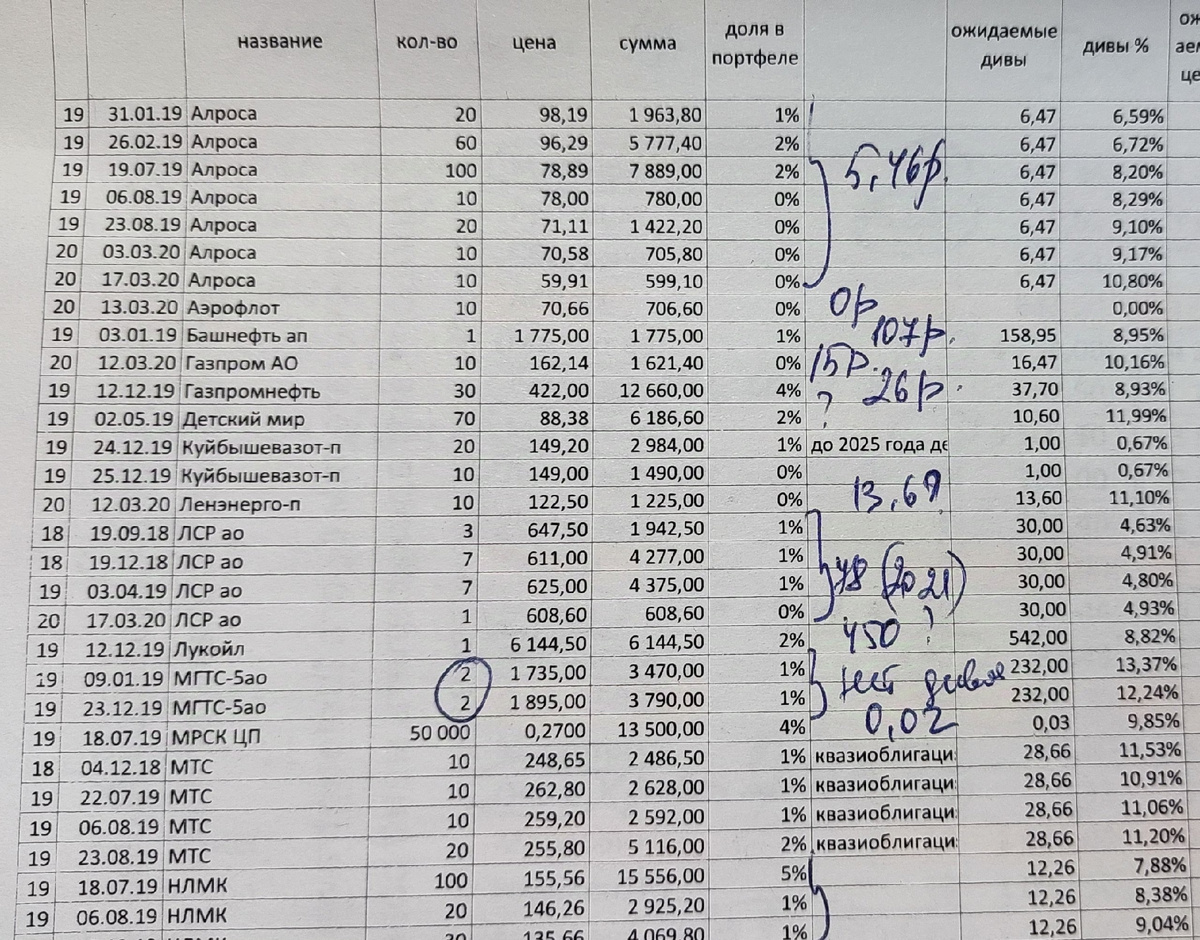

Когда-то давно я мечтала жить на проценты (кто не мечтал о пассивном доходе вместо пенсии))) и формировала портфель из дивидендных акций. И до локдауна 2020 года все работало прекрасно. В апреле 2020 я пережила свой первый кризис инвестиций.

Если вы почитаете разные источники по фондовому рынку, то узнаете, что кризисы случаются каждые 5-7 лет. А глобальные кризисы - каждые 7-12 лет. Каждые 5-7 лет приходит “черный лебедь” и случается непредсказуемое падение рынка. Опытные инвестора это знают.

Но одно дело читать это в книгах, другое - видеть просадку своих ценных бумаг.

Кризис короновируса научил меня тому, что ожидаемая доходность не всегда равна реальной. И что случаются разочарования.

К 2022 году у меня в портфеле более половины уже занимали облигации. Я помню, что покупала их скрепя сердцем (ведь ожидаемая доходность акций была выше). Какие Высшие Силы подсказали мне сделать именно это, я не знаю, но очень им благодарна. А потом случился февраль 2022 года. Кто начал инвестировать позже, не очень поймет о чем речь и что пережили тогда “рядовые” инвестора.

Каково это чувствовать, когда еще вчера ты покупал акции Сбера по 250 рублей и радовался, что дешево подобрал, а сегодня они торгуются на Лондонской бирже по 1,5 рубля за штуку, но ты не можешь сделать ничего, потому что фондовую биржу закрыли по распоряжению правительства.

Биржа не работала почти месяц. Просадка моего портфеля показывала убыток в 200 000 рублей. Оставалось только ждать, что будет после открытия и когда откроют биржу. Никто не знал. Я вышла тогда из всех инвестиционных чатов и отписалась ото всех каналов блогеров и аналитиков, чтобы не усугублять свое состояние чтением мрачных прогнозов.

В итоге биржу открыли примерно через месяц, я к тому времени сформировала план действий - я стала продавать свои облигации (с небольшим убытком) и подбирать просевшие акции. Сбера по 1,5 рубля естественно не было))) но просадка эмитентов была очень приятная.

Страха на тот момент у меня уже не было, моя нервная система была спокойна и я знала что делаю. Во второй половине 2023 года я продала часть акций с большим плюсом и мы купили себе машину на эти деньги.

Я считаю что тот кризис 2022 года мне многое показал и многому научил. Во-первых, проверил меня на вшивость и на мой риск-профиль - у меня появилось несколько седых волос. Он показал мне, что вот так тоже может случиться. “Черный лебедь” может просто прийти. Во-вторых, я подумала, что рассчитывать только на дивиденды - не самая надежная стратегия. Многие эмитенты до сих пор не платят дивиденды, а некоторые акции так и не поднялись в цене до периода СВО и я сижу с убытком по некоторым позициям до сих пор. В-третьих, защитные активы, как страховка жизни и здоровья - нафиг не нужны, пока у тебя все хорошо. Но вот не дай бог, серьезное заболевание, несчастный случай, инвалидность, онкология - то эти деньги очень пригодятся. Поэтому я тогда стала по-другому смотреть в сторону защитных активов.

Есть еще один психологический момент в инвестировании - ваш комфорт и время, которое вы готовы тратить на инвестиции. Психологический комфорт я его называю.

Я, например, не люблю банковские вклады. Не знаю почему. Несколько лет назад я честно пыталась держать подушку безопасности на вкладах (как рекомендуют финансовые гуру). И у меня это вызывало напряжение. Я все время думала, куда мне нужно будет потом переложить этот вклад и все такое и у меня возникало напряжение.

Даже сейчас, в период высоких доходностей у меня нет ни малейшего желания искать куда положить деньги, где урвать лишние 1,5-2%. Возможно я так чувствую себя потому, что у меня маленькие суммы. Я могу позволить себе инвестировать до 2 тысяч рублей в месяц. Я не хочу сейчас менять структуру своих трат, чтобы как можно больше в период высоких ставок получить по вкладу выше. Вот прям отторжение это у меня вызывает.

Возможно, если бы у меня лежали тысяч 500 свободных и их нужно было бы пристроить куда-то, то я бы подумала о вкладах. Возможно, я могла бы даже продать свои акции в убыток (те, которые еще с 2022 года не восстановились), вывести эти деньги, положить на вклад и отбить просадку (или частично ее отбить), но я не хочу этим заниматься. И я это учитываю, когда думаю о своей стратегии. Учитываю свой психологический комфорт. И вам рекомендую делать тоже - относится с уважением к своим особенностям.

Собственно все, что я написала выше, мой опыт инвестирования, привел меня к тому, что я решила больше внимания уделять сейчас защитным активам. В конце прошлого года я стала создавать отдельный портфель из облигаций, с плановым пополнением на 15-17 лет. Все это время я планирую работать и развиваться в своей основной деятельности, а значит основным источником дохода я обеспечена.

Также я вступила в программу долгосрочных сбережений с пополнением до 36 тысяч в год (плюс перевела туда “замороженную” часть пенсии). Деньги планирую вывести через 15 лет.

И плюс я участвую в накопительной страховой программе жизни и здоровья, которая закончится через 18 лет.

Итого “бабушкин портфель” из облигаций + ПДС + НСЖ, все это требует ежемесячных небольших, но регулярных вложений, не снижая качество жизни сегодня, учитывая мои возможности. По моим подсчетам к 60 годам у меня должна быть накоплена сумма денег, вложения от которой будут давать мне в процентах доход, превышающий пенсию от государства в несколько раз.

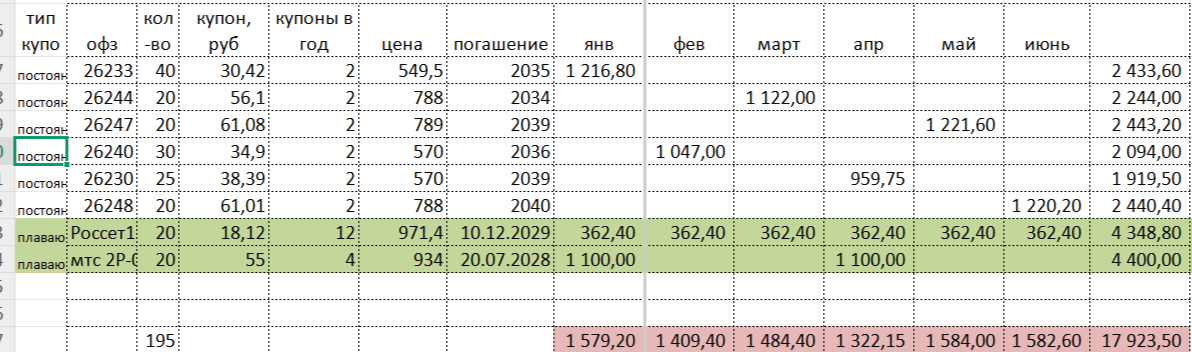

Облигации сейчас подбираю таким образом, чтобы получать купоны ежемесячно и реинвестировать их. Опять же, из психологического комфорта, мне нравится, когда деньги на счет поступают регулярно, каждый месяц. Акции, к сожалению, такого не дают. А с купонами все предсказуемо и понятно на годы вперед.

Я собрала себе табличку, какие облигации покупать, отметила себе в календаре даты и примерные суммы покупок и теперь буду просто монотонно следовать этому списку. Облигации планирую покупать без НКД (можно конечно и с ним, но раз уж по большому счету мне все равно в какую дату совершить покупку, главное, что ежемесячно плюс на определенную сумму, то я решила что буду покупать их сразу после выплаты купона). Естественно со временем я буду что-то добавлять, какие-нибудь новые выпуски, отвечающие моей стратегии.

Кстати, облигации я покупаю только ниже номинала (типа, купила со скидкой), я все равно планирую их держать до погашения. Мне так нравится.

Основная задача сейчас - покупать облигации таким образом и в таком количестве, чтобы сумма выплачиваемых купонов в месяц была примерно одинаковой.

У меня остается некоторая сумма в акциях. Очень хотелось бы пополнять и этот портфель тоже. Думаю чуть позже вернусь к его расширению. Плюс я все равно не застрахована от случайных покупок на просадках)) надо подождать следующего кризиса, подождать коррекции и можно будет что-то прикупить по скидкам.

Я нашла тут в своих старых бумагах (от 2020 года) свои записки и мысли относительно акций. Особенно смешно сейчас выглядят дивиденды в 10-12% годовых, которые считались очень неплохими в 2020 году))) все меняется со временем.

А еще интересно было посмотреть на стоимость некоторых акций. Знать бы наверняка что можно было прикупить по тем временам, да еще когда продавать - были бы мы все сейчас миллионерами))