Размещение денег на депозитах является одним из базовых вариантов получения пассивного дохода. Действительно:

- риски – минимальны, т.к. через АСВ государство страхует вклады до 1,4 млн руб.;

- есть большое многообразие по параметрам вкладов;

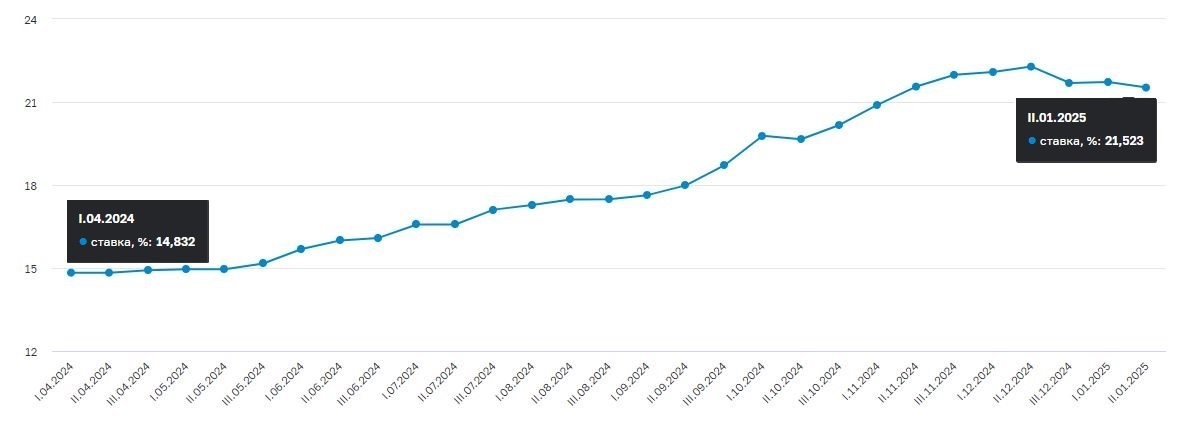

Если сейчас на депозит с периодической выплатой % положить 1 млн руб., то каждый месяц можно будет получать ~16-18 тыс. руб.

Вместе с тем у депозитов есть и свои минусы:

- досрочное снятие денег сопровождается потерей начисленных %;

- на ожиданиях смягчения ДКП банки начали постепенно снижать % по вкладам;

- краткосрочные депозиты в целом выгоднее долгосрочных, т.к. при сопоставимой (сейчас!) доходности предполагают большую гибкость.

В настоящее время депозиты являются самым популярным вариантом вложений россиян: на конец 2024 г. на них приходилось ~66 трлн руб. или 38% всех финансовых активов населения. Порядка 95% вложений концентрируют депозиты до года.

По приведенной в предыдущем посте классификации депозиты подходят инвесторам, которые:

- минимально готовы к рискам;

- ориентированы на краткосрочный горизонт планирования (до года);

- рассчитывают на среднюю (низкую) прибыль;

- не располагают временем для управления вложениями.

Вариантом с большей ликвидностью являются БПИФ денежного рынка, паи которых доступны на MOEX. В ушедшем году, на фоне резкого подъема КС, именно данный тип БПИФ лидировал по вложениям физлиц.

В целом доходность БПИФ ликвидности находится на уровне депозитов (ставки RUSFAR и/или RUONIA) и определяется величиной КС ЦБ. Но есть и ряд других отличий:

- отсутствует госгарантия по страхованию денег;

- с инвесторов взимаются комиссии;

- присутствует спред при купле-продаже паев;

- есть риск падения стоимости пая при смягчении ДКП;

- можно быстро выйти из позиции без потери выигрыша.

По сравнению с депозитами БПИФ подойдут инвесторам, которые:

- готовы к относительно высоким рискам;

- рассчитывают на большую прибыль и ликвидность;

- готовы тратить время и силы на мониторинг вложений.

Зарубежным аналогом БПИФ являются ETF. Однако в настоящее время в стратегии пассивного дохода их ценность сомнительна, т.к. появляются валютные и санкционные риски.

Что касается макроэкономической составляющей, то при прогнозируемом ужесточении ДКП выгоднее вкладываться в БПИФ. При смягчении – в депозиты.

#инвестиции #AtlantCapital #AtlantCapital_free

Подписывайтесь на наш Telegram-канал

https://t.me/atlantcapital_free

На канале больше практических знаний для инвесторов, Инвест-разборы, онлайн трансляции с экспертами