Вот и пришло время перейти от теории бухгалтерского учета к его практике. И начнем с рождения… конечно же организации. Наиболее популярной организационно-правовой формой является общество с ограниченной ответственностью, поэтому далее буду использовать терминологию, относящуюся именно к ООО. Хотя для других форм разница будет незначительной.

При открытии ООО формируется уставный капитал и он составляется из номинальной стоимости долей участников общества. Согласно плану счетов уставный капитал учитывается на счете 80 «Уставный капитал». В начальных публикациях упоминал, что в балансе капитал учитывается в пассиве, соответственно и счет 80 является пассивным. Сальдо – кредитовое и оно показывает величину уставного капитала согласно учредительным документам. Напомню, что минимальной величиной уставного капитала является сумма в десять тысяч рублей.

Корреспондирующим счетом будет счет 75 «Расчеты с учредителями». Как и все счета расчетов – счет является активно-пассивным. Сальдо по дебету показывает задолженность учредителей перед обществом.

Бухгалтерская проводка:Дебет 75 Кредит 80 - 10.000 руб.(сумма берется из учредительных документов)

Уставный капитал может быть внесен на расчетный счет организации. В таком случае поступление денежных средств на расчетный счет учитывается по счету 51 «Расчетные счета» - счет активный, сальдо соответствует остатку денежных средств на расчетном счете и совпадает с выпиской банка.

Бухгалтерская проводка:

Дебет 51 Кредит 75 – 10.000 руб.(предположим, что весь уставный капитал оплачен)

Вот собственно и все. Наша организация не только создана юридически, но и ее первые шаги отражены в бухгалтерском учете.

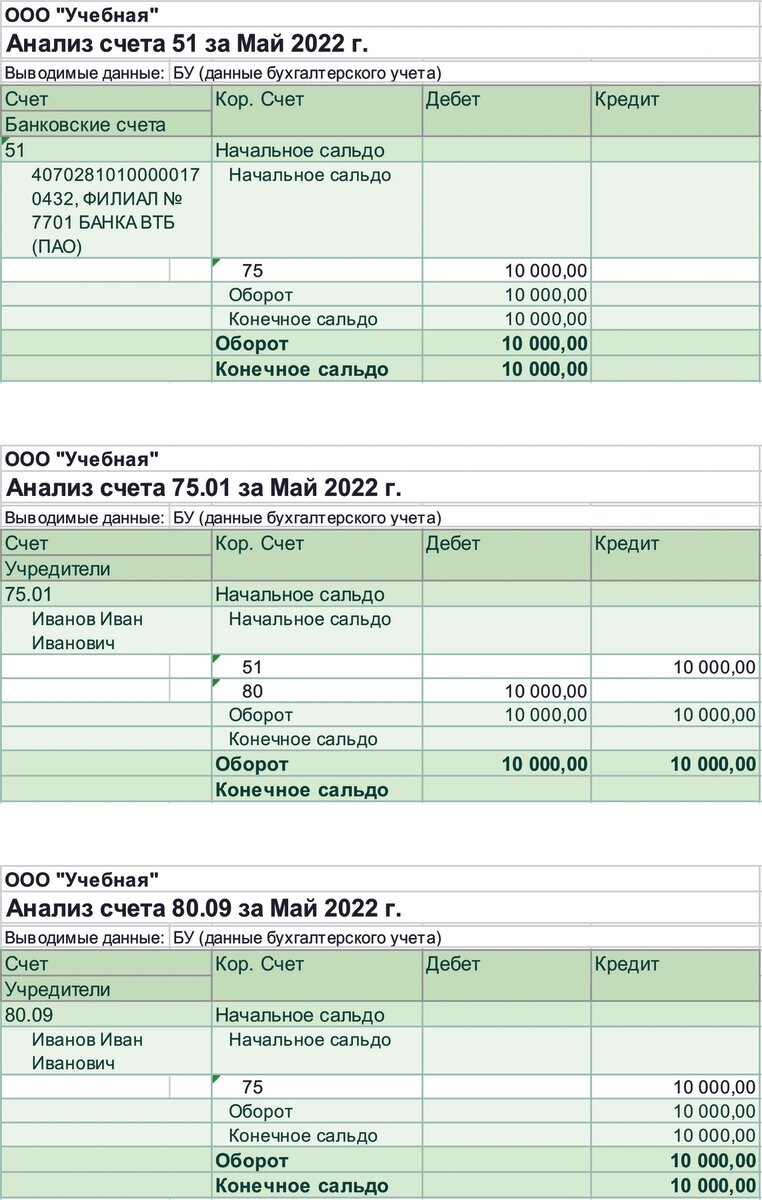

Операции по бухгалтерским счетам выглядят следующим образом: