С 1 января 2025 года, в соответствии с законом №176-ФЗ, компании на УСН с доходами выше 60 млн рублей становятся плательщиками НДС. Это серьезное изменение требует точного понимания правил расчета налога, особенностей его начисления и отражения в учете. Разберем все аспекты максимально подробно.

Привет! Вы на канале “Коммерческая тайна” - мы делимся знаниями для вашего бизнеса. Подписывайтесь на нас здесь и переходите в наш Телеграм-канал, где можно скачать инструкции и гайды (и много закрытой информации), необходимые каждому собственнику бизнеса. Переходите по ссылке и скачивайте!

1. Что такое НДС и как его считать

НДС — это косвенный налог, который продавец добавляет к стоимости своих товаров, работ или услуг, а покупатель оплачивает.

Формула расчета:

Сумма НДС = стоимость реализации × ставка НДС.

Как это работает:

- НДС выделяется отдельной строкой в накладных, чеках, счетах-фактурах.

- Цена товаров и услуг увеличивается на сумму налога.

Изменение договоров с покупателями

С 2025 года нужно пересмотреть текущие договоры.

Пример:

- До 2025 года услуга стоила 10 000 рублей.

- С учетом НДС 20% новая цена составит 12 000 рублей (включая НДС — 2 000 рублей).

2. Налоговые ставки для упрощенцев

В 2025 году упрощенцы могут выбрать один из двух вариантов расчета НДС:

Вариант 1: Классический

- Ставки: 20%, 10% (для товаров из п. 2 статьи 164 НК РФ, например, продуктов питания, товаров для детей).

- Право на вычет входящего НДС (по статьям 171–172 НК РФ).

Вариант 2: Упрощенный

- Ставки: 5% или 7% (без права на вычеты).

- Ставка 7% применяется, если доход превышает 250 млн рублей.

Особенности упрощенного варианта:

- Переход на классические ставки возможен только через три года.

- При импорте товаров и работе как налогового агента НДС рассчитывается по стандартным ставкам 20% или 10%.

- Экспорт облагается НДС по ставке 0% (статья 164 НК РФ).

3. Когда начисляется НДС

- При реализации товаров, работ, услуг.

- При получении предоплаты.

Пример:

- Если компания получила предоплату, НДС рассчитывается сразу с этой суммы.

- Если предоплата и отгрузка произошли в одном квартале, налог начисляется только при реализации.

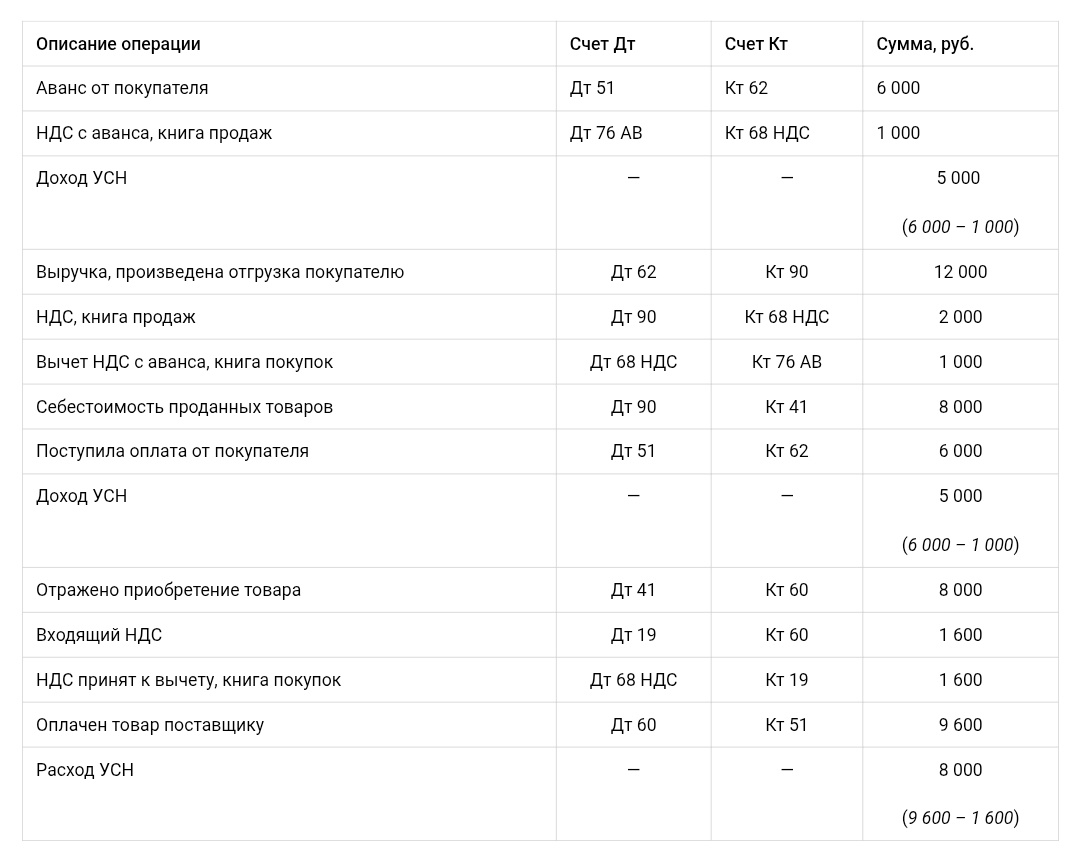

4. Как вести учет НДС в бухгалтерии

В зависимости от выбранной ставки расчет и учет НДС имеют свои особенности.

Пример: Учет НДС для УСН «Доходы минус расходы»

Условия:

- Товар продается за 10 000 рублей плюс НДС.

- Предоплата: 50%.

- Доход компании за год не превышает 250 млн рублей.

Вариант 1: НДС 20% (с вычетами)

- НДС к уплате: 400 руб.

- УСН к уплате: 300 руб.

Вариант 2: НДС 5% (без вычетов)

- НДС к уплате: 500 руб.

- УСН к уплате: 60 руб.

Вывод:

При ставке 5% общая налоговая нагрузка оказывается ниже.

5. Как выбрать вариант расчета НДС

- Проанализируйте доходы и расходы. Если ваши расходы значительны, выгоднее использовать классический вариант со ставкой 20% и правом на вычеты.

- Оцените объем доходов. Для небольших доходов ставка 5% может быть более выгодной.

- Учтите специфику бизнеса. Например, если вы работаете с экспортом, ставка 0% дает преимущества.

Теперь вы знаете, как упрощенцам правильно учитывать НДС с 2025 года. Если остались вопросы, проконсультируйтесь с бухгалтером или налоговым экспертом, чтобы выбрать оптимальный вариант для вашего бизнеса!