С 1 января поменялась предельная сумма для начисления страховых взносов. Теперь она составляет 2 миллиона 759 тысяч рублей. Если вы ничего не поняли, не страшно. Эта информация больше важна для сотрудников бухгалтерий. Ведь это им нужно считать, сколько заплатить работникам, а сколько - перечислить в бюджет. Но для нас, будущих пенсионеров, эти цифры тоже кое-что да значат. Сейчас объясню, что именно.

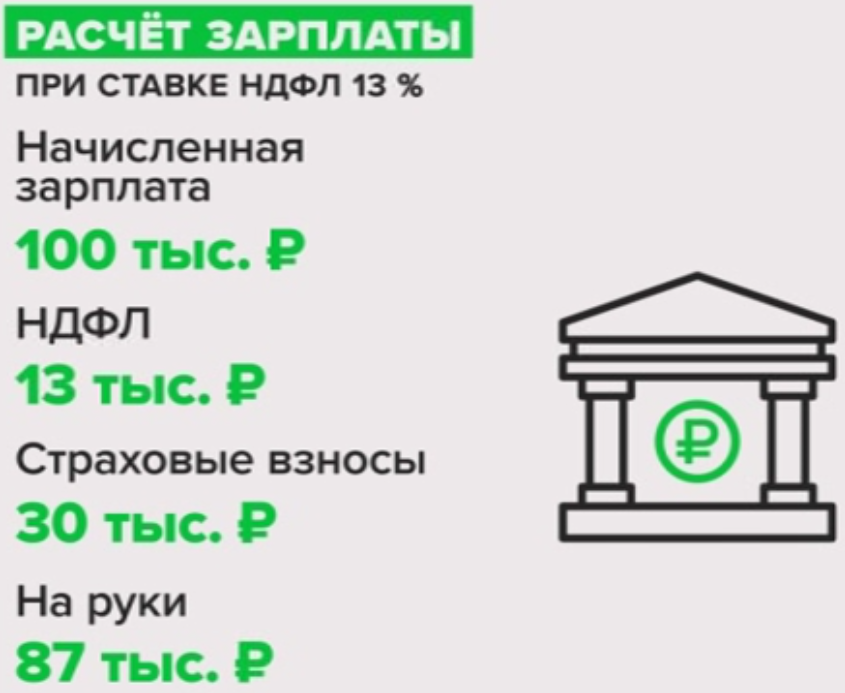

Пойдем с самого начала. Пенсии, которые получают нынешние пенсионеры, берутся из страховых взносов тех, кто работает и получает официальную зарплату. Так работает распределительная система. К примеру, ваша начисленная зарплата - 100 тысяч рублей в месяц. Из них 87 тысяч вам зачисляют на карточку, а 13 тысяч работодатель переводит в казну в виде подоходного налога. Но еще 30 тысяч сверх этого компания перечисляет в виде страховых взносов. Эти деньги идут на выплаты пенсий и медицинское страхование.

При этом вклад каждого в благосостояние нынешних пенсионеров фиксируется. К примеру, сегодня лично я плачу страховые взносы, а через 23 года буду сам получать пенсию. Причем, чем больше я зарабатываю сейчас, тем больше буду получать в старости. Правда, суть пенсионной формулы в том, что на пенсию мы копим не рубли, а коэффициенты. Их для простоты еще называют баллами, зависят они от наших зарплат. За год можно получить максимум 10 баллов.

Чтобы записать на свой личный счет максимальное число баллов, в 2025 году нужно будет заработать те самые предельные 2 миллиона 759 тысяч рублей. Делим на 12. Получается примерно 230 тысяч рублей в месяц. Вот такую зарплату нужно получать, чтобы стать

То есть один балл «стоит» около 23 тысяч в месяц. Для сравнения, при зарплате в 100 тысяч рублей в месяц, человек заработает в этом году чуть больше 4 баллов.

Резонный вопрос. А зачем будущую пенсию считать в баллах? Можно же тоже в рублях. Тут есть своя логика. И она объясняется демографией. В разный период времени бывает разное соотношение пенсионеров и работающих. Да и деньги обесцениваются, а баллы каждый год индексируют на уровень официальной инфляции и даже чуть выше. Грубо говоря, баллы - это ваша доля в большом пироге страховых взносов, которые идут на пенсию. А сколько это будет в деньгах, зависит от числа работающих и того объема денег, который будет собирать с них государство в будущем.

Ну а теперь самое интересное. Каким образом пенсионные баллы превратятся в рубли, когда мы выйдем на пенсию? Здесь тоже есть своя формула. Допустим, вы уже накопили 150 пенсионных баллов. Каждый из них при назначении пенсии умножается на «стоимость пенсионного коэффициента».

В этом году с учетом индексации это около 146 рублей. Умножаем количество баллов на их стоимость и получаем чуть меньше 22 тысяч. Плюс к этому добавляется фиксированная сумма - около 8900 рублей. Ее получают все, кто имеет стаж не меньше 15 лет и накопил за время работы не менее 30 баллов. Итого при 150 баллах пенсия на руки выходит 30 761 рубль в месяц.

В эту довольно простую формулу каждый может подставить свое количество баллов и подсчитать, на какую пенсию он мог бы рассчитывать прямо сейчас, если бы уже достиг пенсионного возраста. Вопрос - где эту информацию найти?

Все просто. Даже не нужно идти в отделение Социального фонда. Все есть на портале госуслуг. Или в мобильном приложении. В верхней строчке находите надпись «Лицевой счет СФР». Робот Макс предложит «Получить выписку». Собственно, все. Через пару минут у вас будет полная информация о вашем стаже и пенсионных баллах. В приложении или на электронной почте.

Но история про баллы - это лишь страховая часть будущей пенсии. То есть государственная выплата. А есть еще накопительная часть. Страховая идет в общий котел, а накопительная часть лежит на индивидуальных счетах - не в баллах, а в рублях. Этими деньгами управляет ВЭБ.РФ или негосударственные пенсионные фонды. Наши деньги инвестируются в ценные бумаги. То есть работают на экономику, а мы за это получаем процент, который примерно равен инфляции.

При выходе на пенсию прибавка тоже будет считаться по формуле. Не буду слишком сильно грузить цифрами (их и так было много). Например, тем, кто выходит на пенсию в этом году ее накопительную часть выплатят одним траншем, если на счету окажется меньше 412 тысяч рублей.

Если больше, тогда всю сумму накоплений разделят на 270 месяцев. Полученная цифра составит ежемесячную прибавку. Если, допустим, на индивидуальном счете к моменту выхода на пенсию будет лежать 500 тысяч рублей, то прибавка составит менее 2 тысяч рублей в месяц.

Государство в конце 2013 года заморозило отчисления в накопительную часть. Размораживать эту систему в правительстве не хотят. Но с прошлого года придумали механизм, с помощью которого можно будет освободить свои накопления и использовать их более удобным способом.

Он называется программа долгосрочных сбережений - сокращенно ПДС. Мы подробно о нем рассказывали. Ну и не будем сбрасывать со счетов собственные накопления. В пенсионных вопросах лучше надеяться не только на государство, но и рассчитывать на себя в том числе.