Мне сейчас 38 и казалось бы пенсия - очень далеко, и вообще можно не беспокоиться. А время летит очень быстро и до нее мне каких-то 20 с лишним лет. На вряд ли мне хватит государственной - я могу рассчитывать только на минималку, так как работаю как самозанятая - страховой стаж и баллы для пенсии мне не засчитываются.

Конечно, я могу делать отчисления самостоятельно в ПФР. Чтобы засчитали полный год стажа мне нужно заплатить за 2025 — 59 241,6 руб . Если внести сумму меньше, стаж посчитают пропорционально.

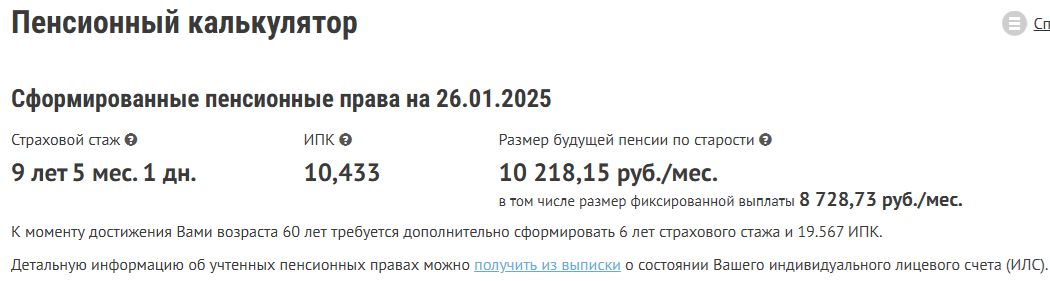

Какая у меня будет пенсия, если я буду также работать и не отчислять пенсионные взносы (посчитать можно в личном кабинете ПФР).

Картина очень печальная. Перспектива отдавать по 60 тыс в ПФР мне не по душе. И тут я задумалась об инвестициях и накоплениях. Я уверена, что инвестируя эти деньги более грамотно - можно сформировать себе неплохой капитал. Я никого ни к чему не призываю, не показываю и не рассказываю об инвестициях (хотя опыт и образование мне вполне позволяют).

Просто хочу наглядно показать, какие действия я собираюсь предпринять. А пока давайте посчитаем - какой капитал можно накопить вкладывая 60 тыс. в год. Я не беру сейчас сложные финансовые инструменты - многие не владеют финансовой грамотностью, лень со всем эти разбираться и изучать. Возьмем обычный накопительный счет в банке - это самый простой способ сохранения и преумножения ваших денежных средств.

НО сначала я хочу познакомить вас с понятием сложный процент (если вдруг вы не знакомы с таким понятием). Именно благодаря ему депозит растет с ускорением — грубо говоря, как снежный ком.

Сложными называют проценты, которые начисляются и на саму сумму, что вы положили на счет, и на проценты, полученные за предыдущий период. Когда вы кладете деньги на вклад, нужно решить, что делать с процентами от банка — переводить на карту или оставлять на депозите. Если выберете второй вариант, начисленные проценты добавятся к той сумме, что уже лежит на счете. Таким образом, сумма на вкладе увеличится и в новом периоде банк начислит на нее больше процентов.

Для расчета сложного процента потребуется калькулятор. Для примера я возьму Базовую ставку Сбербанка 10%, она может быть увеличена, если вы попадаете под дополнительные условия (см. на рисунке).

Берем условия:

- первоначальный депозит - 60 000 руб

- пополнения - 60 000 руб/в год

- ставка - 10 %

- срок - 20 лет

Что получаем к выходу на пенсию?

То есть при выходе на пенсию у вас будет капитал в минимум 2520000 руб. Если учесть, что средняя продолжительность жизни женщин в России по данным 2024 года - 78 лет, то ваша ежемесячная прибавка к минимальной пенсии будет примерно 10500 руб. В том случае если вы решите снять накопленную сумму.

Если вы решите и дальше копить и получать проценты по вкладу, то ваша ежемесячная прибавка к пенсии будет уже 21 000 руб или 252000 руб в год.

Для меня выгода очевидна! Вы конечно мне можете возразить, что "банковские вклады не надежны", " за 20 лет всякое может случиться". Ну и все помнят дефолт 1998 года, когда накопления в рублях сгорели за один миг, впрочем, как мечты и планы граждан на дорогостоящие покупки.

У меня есть парочка аргументов:

- На любом вкладе или счёте деньги застрахованы государством — если у банка будут проблемы, вы можете вернуть до 1,4 млн рублей, хранившихся на всех ваших счетах и вкладах.

- Мы не знаем, что будет с пенсиями через 20 лет - будут ли они вообще. И если случится дефолт или девальвация рубля - пенсии тоже будет не из чего выплачивать.

- Ну и принцип "не класть все яйца в одну корзину" тоже работает, не нужно надеяться только на накопительные счета и один банк. Изучайте финансовую грамотность и возможности сохранения и преумножения вашего капитала.

60 000 руб в год это 5000 руб в месяц. Ирина, откуда взять такие деньги? У всех ипотека, дети, расходы. При средней зарплате в нашем регионе 30-35 тыс.руб - это примерно 15%. Не каждый может откладывать такую сумму в месяц.

В следующей статье я покажу откуда я беру деньги для инвестирования!