“The new regulation... sets a mandatory minimum level of gas in storage facilities at 80 % by 1 November 2022... The target will be 90 % for subsequent years to protect Europeans from possible supply shocks.”, — Европарламент

Новые вызовы в сфере энергетики заставляют Европу пересматривать роль подземных хранилищ газа. Пока «зелёный переход» обходится слишком дорого, а экономика Евросоюза несёт потери, эксперты ищут компромисс между устойчивым энергоснабжением и конкурентоспособностью. Насколько жизнеспособны планы ЕС, когда дешёвый трубопроводный газ ушёл в прошлое? Ответ на этот вопрос определяет будущее всей Европы.

Введение

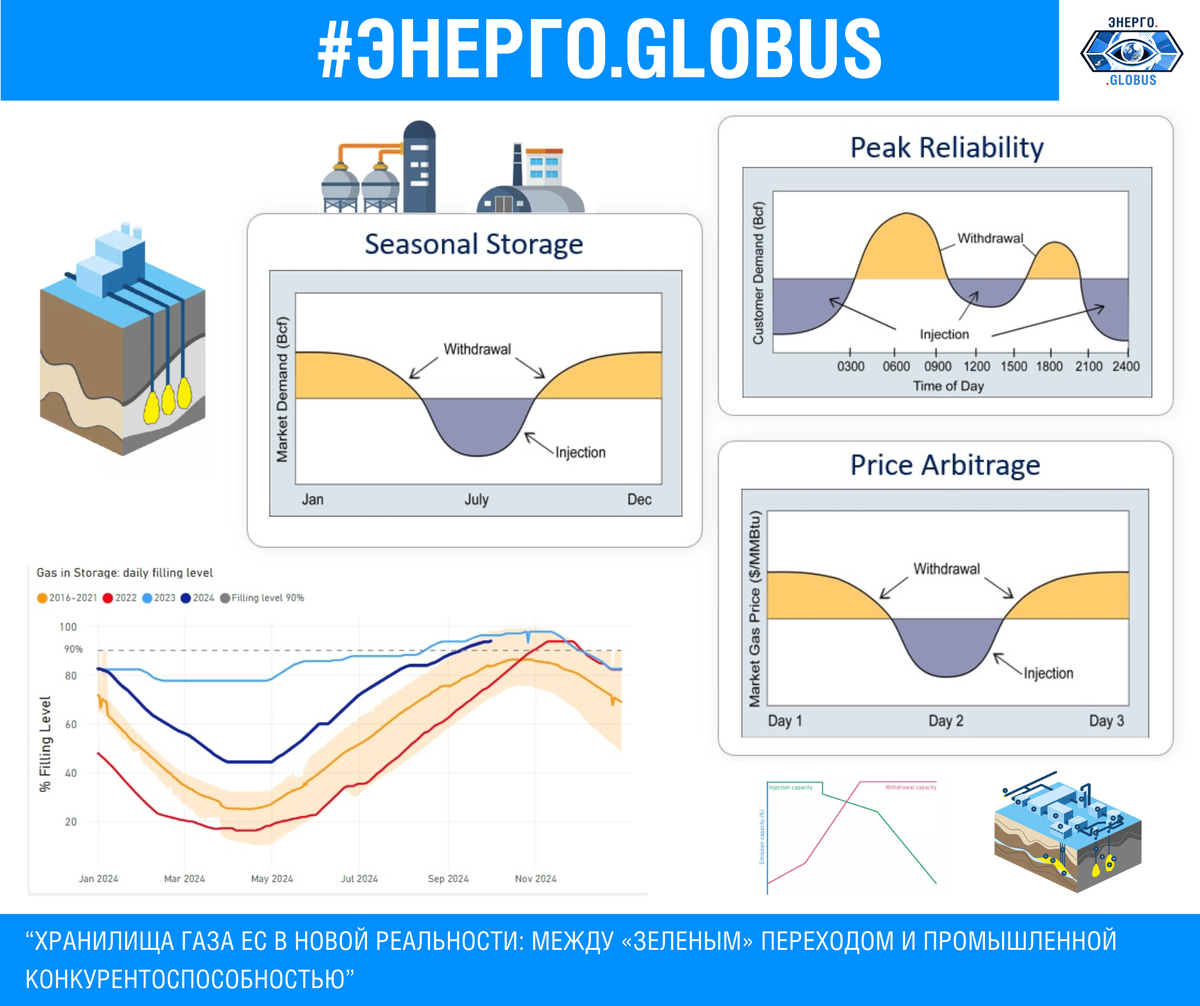

Подземные хранилища газа (ПХГ) всегда имели критически важное значение для энергобезопасности стран Европейского Союза. На протяжении многих лет ПХГ поддерживали страховой запас газа при перебоях в транзите, помогали сглаживать сезонные колебания спроса и стабилизировали цены. Однако в последнее время, особенно после 2022 года, подход к управлению хранилищами претерпел радикальные изменения. Сезоны 2023/2024 и 2024/2025 стали показательными для оценки того, насколько успешно ЕС удалось адаптироваться к отказу от российского газа, росту импорта сжиженного природного газа (СПГ) и к новым геополитическим реалиям.

В контексте преобразований важно учитывать как развивались механизмы хранения газа в Евросоюзе, какие проблемы предопределили их текущее состояние.

Исторически сложившиеся механизмы хранения газа в ЕС до 2022 года

До 2022 года системы хранения газа в ЕС развивались, в первую очередь, вокруг сезонного балансирования спроса и предложения, управления стратегическими резервами газа и оптимизации цен. Спрос на газ зимой, в рамках отопительного сезона, резко возрастает, а летом заметно снижается, что стало доводом в пользу строительства ПХГ в странах с развитой газовой инфраструктурой и высокими объёмами потребления — Германии, Франции, Италии, Нидерландах — в истощенных месторождениях, соляных кавернах и водоносных горизонтах. ПХГ позволяли закачивать газ в период низких цен и отбирать его в период пикового спроса.

Исторически Российская Федерация выступала важным поставщиком газа в ЕС, на долю российского газа до 2022 года приходилось около 40 % импорта. Поэтому ключевая роль ПХГ заключалась в выравнивании неравномерности спроса на поставки трубопроводного газа.

За счет ПХГ Европе удавалось смягчать кризисы, подобные газовым кризисам 2006 и 2009 годов, когда перебои в транзите газа через Украину угрожали дефицитом целым регионам. При этом уязвимость Восточной Европы, обладавшей меньшим числом ПХГ, была особенно заметна: дефицит хранилищ означал повышенный риск энергетической нестабильности. Несмотря на шаги по либерализации рынка и допуску к ПХГ международных трейдеров, до 2022 года не существовало жёсткого единообразного требования по обязательным резервам. Отдельные страны устанавливали собственные нормы, но в целом вопросы минимального уровня закачки не имели столь острого политического подтекста как после 2022 года.

В некоторых странах рассматривались пилотные проекты по хранению биометана и водорода, хотя масштабных внедрений не наблюдалось.

Высокий уровень зависимости от российского газа, недоразвитость сети ПХГ в отдельных регионах и нехватка трансграничных интерконнекторов сформировали основные вызовы, с которыми ЕС столкнулся в период изменения структуры поставок после 2022 года.

Особенности эксплуатации ПХГ в сезонах 2023/2024 и 2024/2025

Отказ от российского газа и появление новых поставщиков — прежде всего из США и Катара (СПГ) — привели к резкому изменению логистических цепочек. В 2023 и 2024 годах Евросоюз активно закачивал газ в хранилища, стремясь выполнить жёсткие целевые показатели (не менее 90 % к началу отопительного сезона). Так в ноябре 2023 года средний уровень заполненности ПХГ достигал 95 %, что стало рекордным показателем. Стремление поддерживать высокие запасы объяснялось как опасениями в части непредсказуемости цен и погодных условий, так и шагами к укреплению энергетической безопасности.

Сезон 2023/2024 оказался необычайно мягким по температурным показателям, отбор газа из ПХГ шёл относительно медленно. К концу зимы 2023/2024 года в хранилищах оставалось свыше половины запасов, что позволило странам ЕС сэкономить на летних закупках и избежать спешки при пополнении резервов. Однако в сезоне 2024/2025 зимой температуры установились более низкие, а темпы отбора резко возросли. Запасы снизились до 56 % уже к концу января 2025 года, вынуждая операторов ПХГ готовиться к дополнительным закупкам, несмотря на высокие цены на СПГ. Это неизбежно привело к росту цен и дополнительным рискам для промышленности. Эти два сезона наглядно продемонстрировали, что даже при рекордной закачке ЕС остаётся уязвимым к совокупности ценовых, климатических и геополитических факторов.

Итоги работы ПХГ в сезонах 2023/2024 и 2024/2025

Главный итог — Европа сумела пройти отопительные периоды без повторения кризисных ситуаций, подобных проблемам начала 2000-х. Несмотря на сворачивание российских поставок по украинскому маршруту с 2025 года, страны ЕС благодаря высоким запасам ПХГ и развитию СПГ-инфраструктуры избежали масштабного дефицита топлива. Программа коллективных закупок (AggregateEU) позволила сгладить конкуренцию между европейскими государствами на газовом рынке.

При этом сохранение энергетической стабильности обошлось Европейскому Союзу дорого: вместо традиционного трубопроводного газа, который ранее поставлялся по долгосрочным контрактам, Евросоюз перешёл на более дорогой СПГ.

Затраты на закачку, транспортировку и хранение газа выросли. Зимний сезон 2024/2025 продемонстрировал необходимость постоянного контроля за запасами: при низких температурах запасы газа в ПХГ могут быть стремительно исчерпаны. ПХГ вновь оправдали роль «страхового механизма», но также теперь стали чувствительны не только к погодным условиям, но и к глобальным ценовым трендам.

Проблемы и вызовы, связанные с хранением газа в ЕС

Даже с учётом успешного прохождения двух сезонов ЕС продолжает сталкиваться с серьёзными вызовами.

Прежде всего, речь идёт о финансовой стороне вопроса: масштабные закупки СПГ по высоким ценам сказываются на конечных тарифах и на конкурентоспособности европейской промышленности. Инфраструктурные ограничения создают риск локальных перебоев, особенно это актуально для Восточной Европы, в которой недостаточно мощностей ПХГ, а пропускная способность газопроводов ограничена.

Ещё одна проблема — политика национализации и санкций. Изъятие отдельных активов (например, Gazprom Germania в Германии) показало, что в чрезвычайной ситуации государства готовы жёстко вмешиваться в рынок, создавая дополнительную непредсказуемость для инвесторов.

Адаптация ПХГ к новым видам топлива (водород, биометан) пока не вышла за рамки пилотных проектов. Хотя ряд стран (Германия, Нидерланды, Франция) уже изучают возможность хранения водорода в соляных кавернах, потребуется время и значительные средства, чтобы при благоприятном стечении прочих факторов перевести хранилища на «зелёные» энергоносители без угрозы утечек и деградации оборудования.

Заключение

Подземные хранилища газа остаются важнейшим элементом энергобезопасности Европейского Союза, обеспечивают гибкость снабжения и формирования стратегических резервов. После отказа от российского газа и перехода к дорогостоящему СПГ финансовая нагрузка на страны Европы заметно выросла: промышленные экономики Европы страдают от высоких тарифов и снижения конкурентоспособности.

Стремительные шаги в рамках «зелёного перехода» вызывают вопросы из-за высоких затрат, уже сейчас ощутимых для промышленности и домохозяйств. Перспектива перевода хранилищ на водород или биометан требует технологических инноваций, чёткой координации действий стран-членов ЕС.

Насколько эти планы окажутся жизнеспособными, покажет время: поддерживать промышленный потенциал Европы при возросших энергозатратах будет непросто. Тем более что промышлено-энергетический кризис в Европейском Союзе разворачивается на фоне стабильно растущего давления со стороны глобальных конкурентов.