Кажется, что совсем недавно, а по факту более 4-х месяцев назад, я писала статью, что у меня осталось всего 5 категорий расходов. По факту, когда снова начала вести учет трат, то поняла, что этими 5 категориями не обойтись, и по факту их у меня 6-7, каждую из которых можно разделить еще на 2 подкатегории.

Мои категории расходов.

1. Кредиты.

Здесь я учитываю только кредиты, по которым я плачу проценты. А это 2 ипотечных кредита с суммарным платежом в 57 000 руб. При этом я для себя придумала следующую схему учета. Проценты по ипотекам я учитываю как расходы, а вот ту часть платежа, которая идет в погашение тела долга, я оформляю как перевод с основного счета на счет ипотеки, который изначально в приложении по учету доходов и расходов заведен со знаком «-».

В кредитах я не учитываю долги по кредитным картам, которые находятся в грейс-периоде, эти деньги я также гоняю в учете переводами между счетами со знаком «+» и «-». А еще здесь не учитываются деньги, которые я взяла у брокера в рамках бесплатной маржинальной торговли. В общем, пока деньки не мои, но для меня бесплатные, я их не учитываю в расходах.

Но так как ипотек у меня две, то фактически эту категорию я могу разделить на:

- сельскую ипотеку

- большую ипотеку

2. Расходы на еду.

Да, это вторая по затратности категория. Но в ней также скрыты две подкатегории:

- питание в столовой

- другая еда

Так как я живу в гостинице при работе, то первая категория — это жизненно важные расходы, а вторая так, для удовольствия. Самое забавное, что суммы в обеих категориях плюс-минус сопоставимы.

3. Красота и здоровье.

Ну тут всё просто. Я абсолютно убеждена, что больной человек не может быть по-настоящему красивым. Поэтому на витамины, лекарства и медицинские процедуры я всегда тратила ровно столько, сколько нужно, и не экономила на этом даже в очень сложные периоды.

Но по факту в этой же категории оседают те немногочисленные косметические процедуры и покупки, которые остались в моем бюджете.

Например, в этом месяце была стрижка и укладка, а еще здесь же учитываются гигиенические и косметические средства.

Так что по факту это, конечно, две отдельные категории.

- здоровье

- красота

3. Кошка.

У меня все еще одна кошка, которая живет очень далеко от меня и на которую я перевожу ежемесячный платеж, который называю «алиментами на кошку».

4. ЖКХ и дом.

Сюда у меня уходят все расходы по периодическим платежам, в том числе оплата телефонов, а также всё, что связано с ремонтом и содержанием принадлежащих мне квартир.

5. Досуг и подарки.

Ну тут всё ясно. Это походы на концерты и прочие развлекательные мероприятия, а также суммы, которые у меня уходят на подарки.

6. Другое.

В эту категорию входит всё, что не вошло в предыдущие, и в основном это одежда или какие-то бытовые мелочи.

Но вообще речь в статье планировалась не о расходах, а о том, с каких источников мне удается все эти расходы покрывать.

И тема эта для меня стала актуальной, потому что я прочитала одну из своих первых статей в этом блоге, и там было прямо указано, что у меня всего 2 источника доходов: зарплата и аренда. И это было чистой правдой. Еще на тот момент у меня был небольшой брокерский счет, по которому красовался большой минус.

Что же поменялось за эти полтора года и какие источники доходов у меня появились.

Мои пять источников дохода.

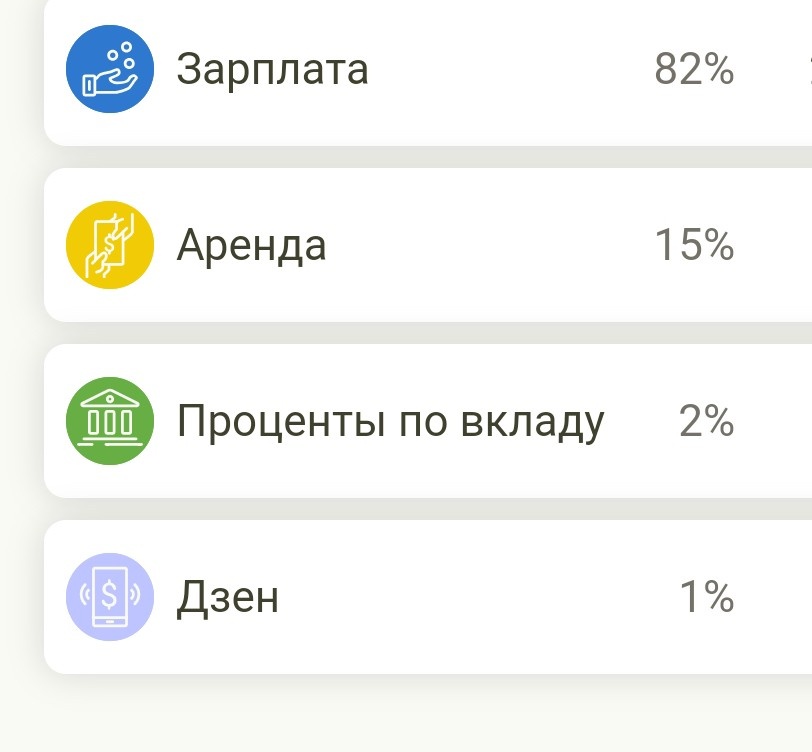

1. Зарплата.

Как ни крути, но доход от моей основной трудовой деятельности все еще является главным и основным. И сейчас я поняла, что за это время мне удалось сделать скачок в уровне зарплаты в 2 раза, и это по сравнению не с моей промежуточной работой, а с той, которая была до этого и уровень зарплаты на которой был выше среднего по региону.

А еще я с радостью «беру подработки» на основной работе, т. е. выхожу на работу в субботу, когда мне такое предлагают. И если честно, то надеюсь летом на ощутимую индексацию. А буквально на следующей неделе я должна буду получить премию за второе полугодие 2024 года. Так что тут всё более-менее нормально. Но эта работа у меня носит проектный характер и если не через год, то через 2 закончится, поэтому я рада, что мне удалось сформировать и другие источники доходов.

2. Аренда.

На момент написания той самой статьи полтора года, кроме того, что у меня зарплата была в два раза меньше, у меня в аренде было всего 2 квартиры из 4. В одной квартире я жила, а одна просто простаивала, пока я ее пыталась продать.

Сейчас у меня сдается 3 из 4 квартир. Но это прям тема для отдельной статьи. Тут есть куда развиваться, но сам факт того, что у меня есть дополнительный и постоянный источник доходов, и я смогла его существенно увеличить. За прошедшие полтора года мой ежемесячный доход от аренды увеличился более чем на 65% и составляет около 20% от всех моих доходов. А это уже очень неплохой показатель.

На этом относительно стабильные доходы заканчиваются и начинаются те, которые или незначительны по размеру, или носят переменный характер.

3. Проценты по вкладам.

Половину 2024 года я потратила на формирование лесенки вкладов. И сейчас пожинаю результаты своего труда. Процент от вкладов собственных средств и от кредитной карусели дает мне порядка 8% от общей суммы моих доходов. Это достаточно неплохой результат, и я буду продолжать пытаться его увеличить, пока ставки по вкладам достаточно высоки. А пока все эти деньги реинвестируются, и каждый месяц у меня открываются вклады на чуть-чуть большую сумму.

4. Доход на фондовом рынке.

Я в прошлом году много сделала для формирования стартового портфеля облигаций. Скажем прямо, я сделала это не самым правильным и удачным образом и могла бы получить больше денег, просто размещая эти деньги на счете. Но благодаря тому, что я выбрала формирование облигационного портфеля, я создала еще один маленький финансовый ручеек, который пополняет общий доход. К сожалению, купонный доход сейчас не составляет даже одного процента от моего суммарного дохода. Но если учитывать еще и дивиденды по акциям, то как раз получится сумма около 1%.

Сейчас я планирую потихоньку наращивать эту статью доходов, а там посмотрим, что из этого выйдет.

5. Доходы от Дзена.

Самая трудозатратная после основной работы статья доходов и самая нестабильная из всех выше перечисленных. Но, безусловно, заслуживающая отдельного внимания. На самом деле мой доход от Дзена сейчас сильно ниже дохода от вкладов и даже просто дохода от кредитной карусели, но все еще ощутимо превышает доход от облигационного портфеля. Когда они поменяются местами и Дзен займет последнее место в этом списке, будет повод задуматься, а есть ли смысл это все продолжать. Но пока Дзен мне приносит около 2% от моего совокупного ежемесячного дохода.

А стоит ли размениваться по мелочам?

Вот зачем мне эти 1–2%? Я же нормально зарабатываю на работе?!

Всё так.

Но, во-первых, работа проектная, и неясно, когда закончится и какая будет следующая. А во-вторых, уже сегодня, если я по каким-то причинам потеряю свой основной источник доходов, то я не только смогу оплачивать все свои кредиты, но у меня еще и останется немного денег, которых на жизнь, может, и не хватит, но вот накормить кошку и оплатить коммуналку точно получится.

Так что на текущий момент мне кажется, что всё идет так, как надо. Ну как минимум, если сравнивать с тем, что было 1,5 года назад, то количество источников дохода у меня увеличилось с 2 до 5, и при этом суммы дохода по каждому из них тоже существенно выросли. Фактически сейчас я могу своими "не трудовыми доходами" закрыть 3 из 6 статей расходов. А вот если таких источников будет хватать на: погашение кредитов, еду, кошку и оплату ЖКХ то это уже то, что у нас любят называть одной из разновидностей FIRE. Но до этого пока далеко и в целом у меня не очень однозначное отношение к этой финансовой концепции, но это тема другой статьи.

У меня кроме этого канала есть канал в телеграмм https://t.me/creditandI рада буду вас там видеть. А еще есть премиум, который прошу рассматривать, как способ оказать финансовую поддержку автору.