Раздел программы "Декларация 2024"

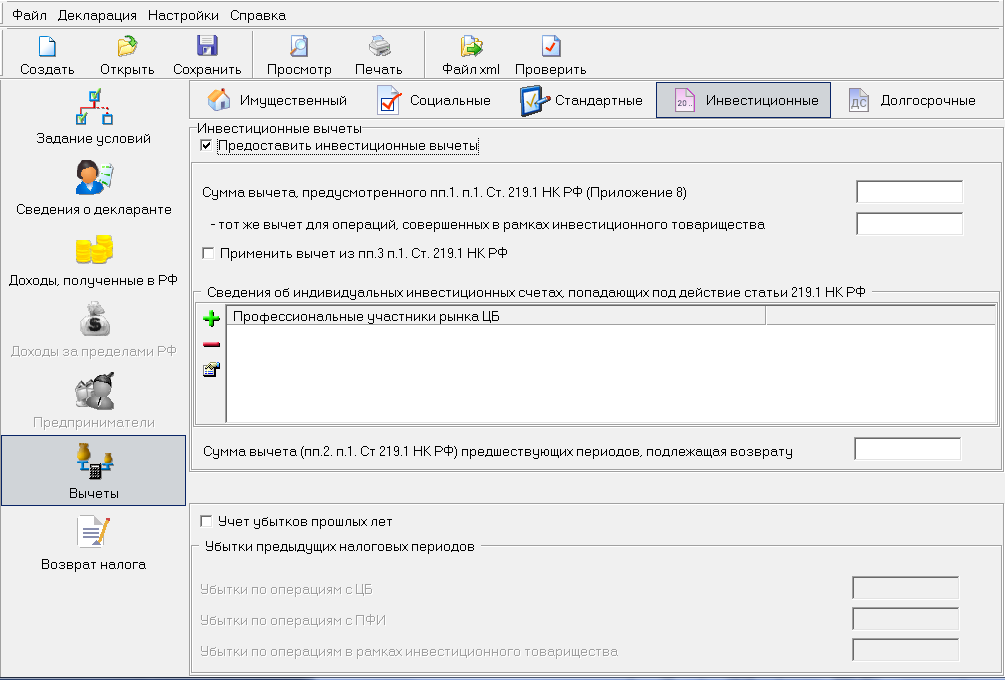

Для получения инвестиционного вычета по декларации формы 3-НДФЛ в программе "Декларация 2024" с сайта ИФНС требуется заполнить раздел:

"пп 1 п 1 ст 219 1 нк рф приложение 8" = "в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) находившихся в собственности налогоплательщика непрерывно на момент реализации (погашения) более трех лет государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации, муниципальных ценных бумаг, ценных бумаг российских организаций и ценных бумаг иностранных организаций, место регистрации которых находится на территории государства - члена Евразийского экономического союза, эмитированных в соответствии с законодательством государства - члена Евразийского экономического союза, при условии, что такие ценные бумаги относятся к ценным бумагам, обращающимся на организованном рынке ценных бумаг, указанным в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса, а также находившихся в собственности налогоплательщика более трех лет инвестиционных паев дополнительного фонда, которые были получены налогоплательщиком при его формировании путем выделения активов из паевого инвестиционного фонда, инвестиционные паи которого в целях настоящей главы относились на дату такого выделения к ценным бумагам, обращающимся на организованном рынке ценных бумаг, указанным в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса, и инвестиционных паев паевого инвестиционного фонда, тип которого был изменен на закрытый паевой инвестиционный фонд в соответствии с Федеральным законом от 14 июля 2022 года N 319-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" и инвестиционные паи которого на дату этого изменения находились в собственности налогоплательщика и в целях настоящей главы относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг, указанным в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса"

"подпункты 1 и 2 пукнта 3 статьи 214.1" = 1) ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже; 2) инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании.

Следовательно, определяем проданные у российского брокера на фондовом рынке государственные ценные бумаги (ЦБум) РФ, субъектов РФ, муниципальные ЦБум, ЦБум российских организаций и иностранных организаций, зарегистрированных на территории государства - члена Евразийского экономического союза, эмитированных в соответствии с законодательством государства - члена Евразийского экономического союза. Для этого изучаем отчеты брокеров по доходам на ИИС и брокерских счетах - в них только оплата дивидендов и погашение купонов. Годовой отчет по ИИС и расчеты НДФЛ по ИИС и брокерскому счету - не показали произведенных продаж ЦБум. Для нахождения движения ЦБум по приходам и расходам потребуется:

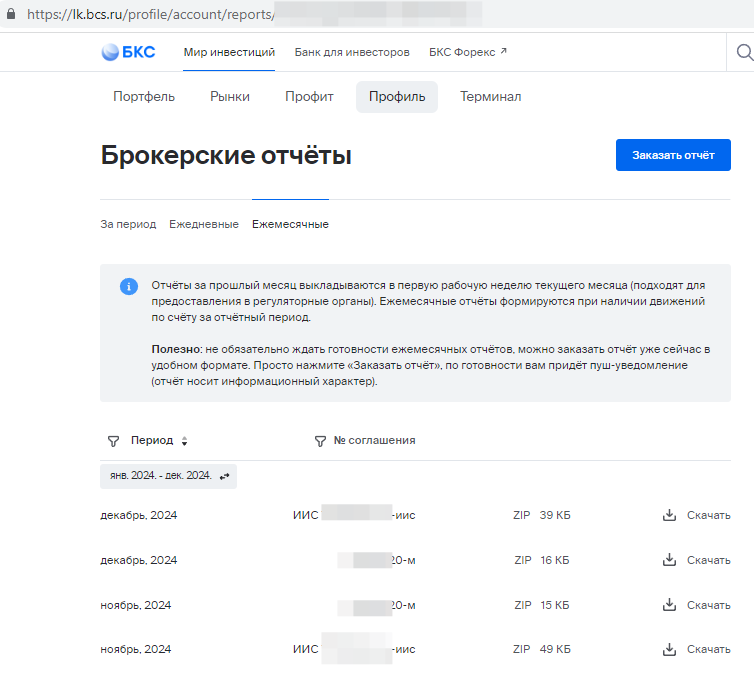

Во-первых, скачать ежемесячыне брокерские отчеты по ИИС и брокерскому счету из личного кабинет на сайте брокера:

Во-вторых, изучить раздел 4 файлов xls на предмет движения ЦБум по приходу и расходу:

Анализ найденных результатов -

Если в инвестиционных товариществах не участвовали - ставим 0:

"пп.3 п.1 ст.219.1 НК РФ" = "НК РФ Статья 219.1. Инвестиционные налоговые вычеты 1. ... при определении размера налоговых баз налогоплательщик имеет право на получение следующих инвестиционных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей: ... в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете, открытом до 31 декабря 2023 года включительно" - к чему бы это? пока не разобралась - отправляю вопрос бухгалтеру из приложения "Ассистент" для привилигированных клиентов "Альфа-Банк".

При постановке галочки в поле "пп.3 п.1 ст.219.1 НК РФ" пропадает возможность добавить сведения об открытом ИИС по договору с брокером и активность поля для вычета по пп.2 п.1 ст.219.1 НК РФ: "1. ... при определении размера налоговых баз налогоплательщик имеет право на получение следующих инвестиционных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей: ...2) в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, открытый до 31 декабря 2023 года включительно;...", поэтому не ставим и заполняем данные о своем договоре с профессиональным участником рынка ЦБ. Для заполнения этого окна используем справки "Подтверждение заключения генерального соглашения, предусматривающего открытие и ведение индивидуального инвестиционного счета" и об НДФЛ.

В раздел "Внесенные средства" записать сумму пополнений за прошедший календарный год, их можно пересчитать по платежным поручениям.

Учет убытков прошлых не проставляем, так как брокер такой справки не подготовил.

Для подключения активности раздела "Доходы в иностранной валюте" в программе для подготовки 3-НДФЛ физического лица переходим в раздел "Задание условий":

Подключаем галочку "Имеются доходы в иностранной валюте".

Открывшийся раздел заполняем данными из справки 1042-S:

О том как читать эту справку узнайте в статье https://dzen.ru/a/aAEcKAU_r02RnPHJ?share_to=link

Конкретизируйте данные сведениями из брокерского отчета по ИИС за прошедший год. Но это сложно - ничего не понятно. Проще сравнить с данными выписки движений по счету банка. Например, или точнее говоря: для ИИС типа А или Б установлена функция вывода дивидендов и купонов на счет в банке, тогда доходом являются все поступления на Ваш счет в банке. На примере БКС-брокера и, соответственно, "БКС-банка" проверено, что содержание информации банка (при pop-up окне "о возможно, не полном отражении операций" на сайте брокера БКС) в разделе "История операций" оказалось более полное и преобразованное в рубли (в отличие от соответствующего раздела историй операций у брокера БКС):

В то же время, на сайте истории "Мира инвестиций" БКС очень удобно посмотреть "операции" или "сделки", конретный счет или оба вместе:

а также еще более подробно узнать содержание всех проведенных операций:

На примере онлайн-банка БКС можно в разделе "Сервисы" - "Справки и выписки" сформировать выписку по счету за предыдущий год:

Полученный документ пригодится и для направления в ИФНС в качестве приложения к декларации:

При добавлении источника выплат в иностранной валюте в соответствующем окне появилась галочка "Фиксированная прибыль КИК"

Режим налогообложения для физических лиц «фиксированная прибыль КИК» актуален для лиц, являющихся контролирующими лицами иностранной организации (иностранной структуры). "В соответствии с п.2 ст.227 НК РФ за 2021-2024 годы фиксированная сумма прибыли КИК была установлена в размере 34 000 000 руб., вне зависимости от количества КИК, в отношении которых налогоплательщик, перешедший на уплату налога с фиксированной прибыли, являлся контролирующим лицом. С 2025 года размер НДФЛ" [https://www.nalog.gov.ru/rn66/news/tax_doc_news/16079195/] в режиме "Фиксированная прибыль КИК" "зависит от количества КИК, в отношении которых налогоплательщик, является контролирующим лицом и рассчитывается в следующем порядке:

- владение 1 КИК - фиксированная сумма прибыли КИК в таком случае составляет 27 990 000 руб., сумма налога – 5 000 000 рублей.

- владение 2 КИК - фиксированная сумма прибыли КИК в таком случае составляет 52 718 000 руб., сумма налога - 9 999 960 рублей.

- владение 3 КИК- фиксированная сумма прибыли КИК в таком случае составляет 75 445 300 руб., сумма налога - 14 999 966 рублей.

- владение 4 КИК - фиксированная сумма прибыли КИК в таком случае составляет 98 172 600 руб., сумма налога - 19 999 972 рублей.

- владение 5 КИК и более - фиксированная сумма прибыли КИК в таком случае составляет 120 899 900 руб., сумма налога – 24 999 978 рублей." [https://www.nalog.gov.ru/rn66/news/tax_doc_news/16079195/]

В рассматриваемом примере эта галочка не проставляется.

После заполнения дивидендов в иностранной валюте и применных к ним налоговых удержаний в других странах, купонов по ценным бумагам без удержания НДФЛ в иностранной валюте по всем брокерским счетам во втором разделе 3-НДФЛ получаем расчеты налоговой базы и суммы налога, подлежащей уплате / возврату по кодам видов дохода:

01 - дивиденды;

03 - доходы по операциям с ценными бумагами;

04 - доходы в виде процента по облигациям;

10 - заработная плата.

Категория налогоплательщика. Указывают код по приложению 1 к Порядку, утвержденному приказом ФНС от 15.10.2021 № ЕД-7-11/903. ИП ставят в этом поле 720, обычные физлица — 760.

Проверить в справке 2-НДФЛ от брокера для подготовки 3-НДФЛ

В справке о налогооблагаемом доходе физического лица (2-НДФЛ), которую изготавливает брокер (Т-банк, БКС, Сбер-Инвестиции, Финам, ВТБ, Альфа-Инвестиции и т.п.) про доход с купонов от облигаций должен стоять код 1530 - доходы, а не 1011 - % с дохода, так как это не проценты с дохода, а купоны.

Проверяем и, если ошибка, то обращаемся к брокеру, чтобы переделать на правильный вариант справки 2-НДФЛ.