Всем доброго дня. Я решила, что как-то вскользь упомянуть, что мой долг за полтора года уменьшился на 1,5 млн. как-то не очень правильно. Поэтому мне захотелось раскрыть эту тему в еще одной статье.

Предыстория.

Сельская ипотека.

У меня два ипотечных кредита. Один был взят около 5 лет назад по программе сельской ипотеки. Изначальная сумма кредита — 2 000 000 руб. По этому кредиту не было ни одного досрочного погашения, потому что ставка по кредиту всего 3% годовых, изначально при оформлении страховки на жизнь была всего 2,4%, но через 2 года я от этой страховки отказалась. Платить мне его до 2040 года, т.е. еще 15 лет. Кстати 15 лет считается в целом оптимальным сроком ипотечного кредита. Но это мой самый любимый кредит, за который я меньше всего переживаю. Платеж по нему составляет чуть более 11 000 руб. в месяц, при этом квартира сдается, а еще 1600 руб. в обеспечение ежемесячного платежа я получаю от своего портфеля облигаций, пока эти деньги не трогаю и реинвестирую обратно в облигации. С учетом того, что ставка по этой ипотеке маленькая, а срок остался всего 15 лет, распределение тела долга/проценты из ежемесячного платежа оптимально. Например, в следующем месяце у меня почти 7000 руб. из 11 500 уйдут в погашение тела долга, а всего 4300 руб. в оплату процентов. Поэтому этот кредит я не буду гасить досрочно, если такие условия сохранятся.

И вот как-то незаметно для меня сумма долга по моей сельской ипотеке стала менее 1 700 000 руб. С одной стороны, вроде как 300 000 руб. — это не так уж и много, но с другой — они выплачены за счет арендных платежей, без моих особых вложений. Квартиру я купила за 2 200 000 руб., еще 30 000 руб. были потрачены на мебель, а сейчас она стоит значительно больше 4 000 000 руб., а мой долг составляет всего 1 692 000 руб. По-моему, отлично.

Вторая ипотека.

Еще одна действующая ипотека у меня была взята на квартиру, в которой я планировала жить лично. Квартира расположена в, пожалуй, лучшем районе города, в очень хорошем доме. И сейчас она стоит уже 5 месяцев закрытая, потому что я работаю на другом конце страны. Но при этом ипотечные платежи по ней никто мне не отменял. Взяла я эту ипотеку под 11,4 процента чуть менее 2 лет назад. Брала я ее на максимальный срок, поэтому тут никакого радостного баланса между процентами по ипотеке и суммой, которая идет на погашение долга, в ежемесячном платеже нет. Зато по этой ипотеке была пара досрочных погашений, и это для ее погашения я открываю лесенку вкладов.

Но и тут случилась небольшая приятная история. Сумма долга по этой ипотеке наконец стала менее 4,6 млн. Мне кажется, тут восприятие как с весом, если ты весишь 70,1 кг и 69,8 кг, чисто психологически это прям две большие разницы. Вот так и с долгом по ипотеке, 4 680 000 руб. и 4 585 000 руб. для меня чисто психологически две большие разницы, хотя фактически разница менее 100 000 руб.

Здесь, конечно, основное погашение долга произошло за счет досрочных погашений, которые я делала год назад. Сейчас все досрочные погашения приостановлены. Все свободные деньги отправляются на открытие накопительных счетов и вкладов. Сейчас удается открывать по одному вкладу каждый месяц на сумму около 50 000 руб. Что дает мне определенное спокойствие. Если я останусь без работы, то смогу более полугода платить ежемесячные платежи по ипотеке, а если ставки по вкладам снова упадут ниже 15%, а я к этому времени все еще буду иметь стабильную работу с хорошей зарплатой, то эти деньги пойдут на досрочное погашение ипотеки.

Суммарный долг.

Если сделать простое сложение остатка долга по обеим моим ипотекам, то мы получим сумму в 6 279 000 руб. Так с чего же я жду сумму долга менее 5 000 000 руб.? И говорю, что мой долг уменьшился на полтора миллиона? Ведь всего на 500 000 руб. И в моей ситуациит, надо хотя бы до 6 000 000 руб. как-то добраться, если долги у меня уменьшаются так медленно.

Но сейчас очень странное экономически время, да, если честно, неэкономически тоже странное. Ни одну из текущих ипотек мне невыгодно погашать досрочно. Поэтому я коплю деньги в различных финансовых инструментах:

- вклады;

- ИИС

- программа долгосрочных сбережений

- портфель облигаций

- накопительные счета

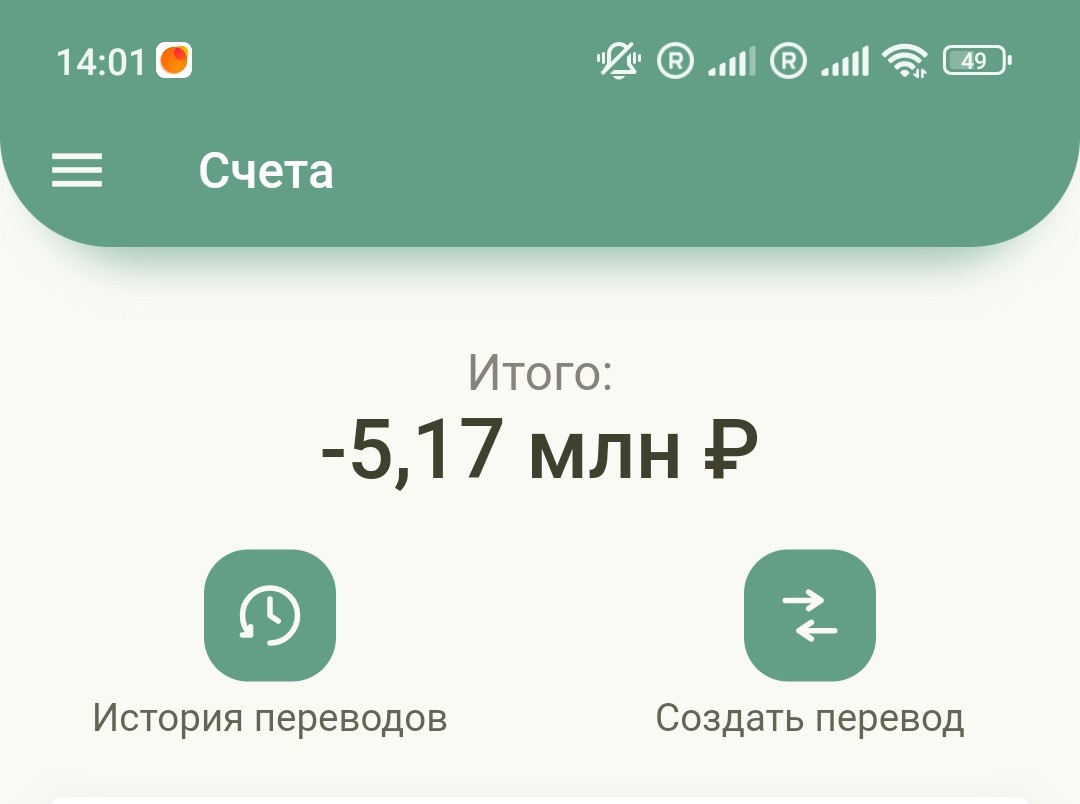

И вот если сложить все мои долги, включая не только долг по ипотекам, но и долг по кредитной карусели, который пока беспроцентный, а также все мои денежные резервы, то получится, что мой личный баланс на сегодняшний день выглядит так.

Для кого-то это ужасающая по своей величине цифры задолженность. Для меня это большая радость. Почему? В чем тут радость? Посмотрите описание канала. Когда я начинала его вести, мой долг был не 6,3 млн, а почти 7 млн, и никаких накоплений у меня не было, абсолютно никаких. Поэтому мой личный баланс сейчас позволяет говорить, что мой не обеспеченный денежными активами долг составляет всего 5,17 млн, и это огромный успех — сократить за 1,5 года сумму долга почти на 1,8 млн.

Кстати, с учетом того, что я сейчас не делаю досрочных погашений по ипотекам, то долг снижается медленно, а накопления растут достаточно быстро. Кроме того, что мне удается откладывать, я еще получаю порядка 5000 руб. дохода по вкладам ежемесячно, а кроме того, для понимания реальной картины раз в месяц актуализирую информацию о состоянии своих личных счетов. И сейчас Было существенное изменение баланса в сторону уменьшения долга потому, что я пересчитала фактические суммы на брокерских счетах и ИИС. А так получилось, что все они равномерно подросли на 7–10%.

Ну и думаю, что всем абсолютно понятно, что ближайшая цель — это перешагнуть порог в 5 000 000 руб., и так как я ожидаю в ближайшее время премию за полугодие, цель более чем достижима.

У меня кроме этого канала есть канал в телеграмм https://t.me/creditandI рада буду вас там видеть. А еще есть премиум, который прошу рассматривать, как способ оказать финансовую поддержку автору.