Предисловие

Привет, дорогой читатель. В этой статье я хочу поделиться своей историей на пути к финансовой независимости. Это не какой-то набор базовых уроков от инфоцыган, а реальная история моего пути. И да, я еще не достиг финансовой независимости, но первую серьезную точку к этой цели, как мне кажется, достиг и почему-то захотелось поделиться. Может кому-то будет полезно.

Немного предыстории

Вырос я в совершенно обычной семье. Родители приехали в восьмидесятые покорять Москву, ну и родился я собственно в ней в 1988 году. Еще с детства я старался копить, сберегать какие-то суммы, но естественно никакого понимания о реальном капитале у меня не было. Тем более когда не было доступа к информации, такой как сейчас. Первая более менее серьезная сумма скопилась у меня в 2015 году, это было 400 тысяч рублей. Самое смешное, что я откладывал деньги просто "под матрас", не в банк, но старался делать это стабильно ежемесячно столько, сколько мог. Тогда у меня зарплата была в районе 50 тысяч рублей и тысяч 15-20 я старался из них откладывать. Купил в следующем году свой первый автомобиль, пока и последний, за 300 тысяч. Покатался год и продал в 2017 году почти за ту же сумму. Тогда я и открыл свой первый накопительный счет. Ничего не изучал, не выбирал, а тупо зашел в приложение своего зарплатного банка и положил под 4% годовых. Стал он мне приносить примерно по 1700 рублей в месяц. Сумма скромная, но даже она воодушевляла. Тем временем ко мне стало приходить осознание, что на текущей работе у меня нет никаких перспектив и все чаще я стал задумываться о смене сферы деятельности. Я работал в сфере услуг страхования, поэтому рынок видел во мне лишь продавца, чего я очень не хотел. В 2019 году я ушел с работы и начал долгий поиск новой. Больше года я был в поисках и за это время проел все свои накопления. В итоге в 2020 году мне удалось устроиться в офис одной крупной компании, но на самую низкую ставку 37 тысяч, по сути пришлось начинать с полного нуля. Новая работа была именно такой, как я хотел, но доход оставлял желать лучшего. Но самое главное, что я наконец мог в процессе работы учиться тому, что мне интересно и набираться реального опыта.

Философия накопления

С новой работой, пришлось и заново пытаться формировать свой капитал. Я продолжил, как и раньше, ежемесячно откладывать часть своего дохода на накопительный счет. Сначала это были скромные суммы по 5-10 тысяч рублей в месяц. На них удалось съездить в отпуск, купить что-то, что так давно хотелось да и в целом всё. Но откладывал я стабильно, при любых обстоятельствах. Я завел себе такую привычку, что как только поступает зарплата на карту, я оставляю нужную сумму на жизнь и основные расходы, а всё остальное сразу отправляю на накопительный счет. Сейчас даже некомфортно внутри становится, если за месяц ничего не перевел в кубышку. Я достаточно рационально подхожу к тратам, активно использую партнерские программы, кэшбэки и прочие маркетинговые акции, которые мне интересны. Хоть я и живу в Москве, но на жизнь мне хватает около 40 тысяч рублей в месяц, в основном конечно благодаря своему жилью. Главная математика для накоплений - тратить меньше чем зарабатываешь. Это как с похудением, потреблять меньше калорий чем сжигаешь. Вроде такая простая истина, но для многих она неочевидна.

Стратегия

Я мало для кого открою Америку, но двигатель вашего капитала постоянное его пополнение, а поможет значительно ускорить этот процесс сложный процент. Сложный процент — это когда % капает не только на свои, но и на те деньги, которые получил со своего вклада. Например, положил 100 рублей в банк под 10% годовых. Через год у тебя 110 рублей. На следующий год проценты уже считаются на 110 рублей, а не на 100. А если к этим 100 рублям докладывать каждый месяц еще по 100 рублей, то доход кратно возрастает. В интернете сейчас довольно легко найти калькулятор сложного процента и, поигравшись с ним, воочию увидеть как он работает. Эксперты говорят, что ощутимый эффект вы заметите примерно на седьмой год работы сложного процента.

И так с конца 2023 года ключевая ставка ЦБ стала активно расти. Банки начали поднимать ставки по депозитам и накопительным счетам. Я обзавелся несколькими бесплатными дебетовыми картами топовых банков и начал гонять свои деньги с одного на другой, чтобы получать всегда максимальную ставку. Удобство накопительного счета в том, что деньги всегда доступны. Но при этом есть такое понятие как минимальный остаток за месяц, большинство НС именно по такому принципу и работает. Если в середине месяца снять все деньги со счета и потом вернуть их, то за текущий месяц проценты сгорят. В этом тоже надо разбираться. Был небольшой опыт работы с фондовым рынком. Купил несколько акций и облигаций на 70 тысяч рублей, но после обвала в 2022, в итоге вывел с минусом в 15 тысяч. Что вывел конечно теперь жалею, поскольку все отросло через год, но сумма не большая и это тоже бесценный опыт.

К началу 2024 года удалось скопить капитал в размере 600 тысяч рублей. Откладывал я примерно по 30-40 тысяч в месяц и постоянно перекладывал в депозит. Накопительные счета в банках позволяют получать максимальную приветственную ставку первые 2-3 месяца, после чего она падает, но можно переложить в другой банк. Обычно по истечение 3-6 месяцев, можно вернуться в первый банк и снова получить приветственную максимальную ставку. Это очень удобно, особенно теперь, когда по СБП можно переводить до 30 млн. рублей в месяц между своими счетами. Таким образом имея 3-4 карты топовых банков, можно постоянно крутить накопительные счета по максимальной ставке. Но накопительные счета ограничены по максимальной сумме, поэтому подходят зачастую на суммы до 1,5 млн. рублей. Когда ваш капитал станет больше, нужно уже смотреть на вклады или другие инструменты.

В апреле 2024 года я сменил работу, поскольку на текущей достиг потолка и значительно прибавил в окладе. Теперь я получаю 120 тысяч и могу откладывать с них 70-80 в кубышку.

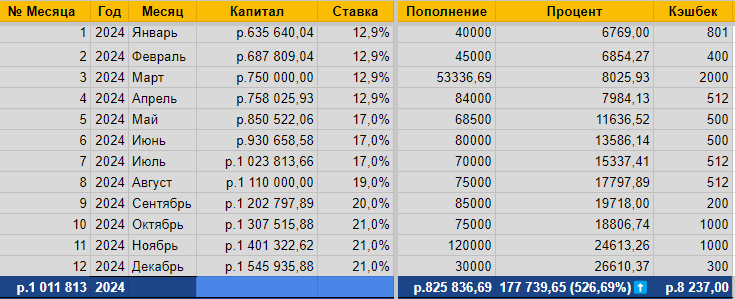

Я завел табличку, в которой расписал свои планы на несколько лет вперед и фиксирую текущую доходность. На скрине ниже видно все мои вложения и рост капитала за 2024 год, а также сколько мне приносил депозит в банке в месяц.

В декабре 2024 я положил на вклад свой первый 1,400,000 руб. под 24% Это та самая сумма которая застрахована АСВ в любом банке, и, в случае его банкротства, подлежит возвращению вкладчику. На момент Января 2025 года у меня в целом 1,600,000 руб активов, которые по плану будут генерировать мне в среднем 38 тысяч рублей в месяц доходов с вклада и накопительных счетов в течение 2025 года. В общем с пополнениями и доходами от вклада, мне удалось отложить за 2024 год 1,011,813 руб. из которых 177,739 руб мне принесли накопительные счета. Планирую к концу 2025 года накопить 2,800,000 руб. уже за вычетом расходов на отпуск и нужные траты. По плану вклады мне уже должны будут принести за 2025 год порядка 450,000 рублей или примерно 38 тысяч рублей в месяц пассивного дохода, при условии, что банковские депозиты будут приносить 22% годовых в среднем. Сейчас исторически максимальные доходности дают банки, в среднем 23-24% годовых, сколько это продлится неизвестно и естественно, пока они такие, нужно пользоваться. Как только ставки пойдут вниз, придется искать новые варианты, начинаю снова присматриваться к фондовому рынку и даже прикупил несколько акций на 25 тысяч рублей, которые мне принесли уже 3 тысячи дивидендов и я их реинвестировал обратно в фондовый рынок.

Послесловие

Такая вот получилась история. Говорят, что для комфортной жизни человеку нужно накопить 25 годовых трат. То есть если за год вы на себя тратите 500 тысяч рублей и вам при этом комфортно живется, то накопив капитал 12,5 миллионов рублей, можно будет жить так всю оставшуюся жизнь. Это правило 4%: когда из капитала можно выводить 4% в год, чтобы он не исчерпался. Естественно капитал должен не просто быть, а работать, приносить доход сверх инфляции. Здесь мы поговорили о самом простом и консервативном инструменте, банковском депозите. Инструментов сейчас много разных и с разной доходностью, но стоит начать хотя бы с депозитов. От себя могу добавить несколько основных тезисов:

• Нужно иметь доходы выше чем расходы, тогда будет с чего откладывать. Желательно настолько больше, чтобы откладывать хотя бы половину от дохода.

• Старайтесь постоянно продвигаться по карьерной лестнице или найдите своё дело. Тогда доход будет расти.

• Если основная работа не может больше гарантировать роста, стоит задуматься о поиске новой

• Ведите учёт расходов, когда понимаешь куда тратятся деньги, проще контролировать.

• После получения зарплаты, переводите все деньги на накопительный счет, оставляя себе только средства на основные расходы. Это очень отрезвляет. Когда у тебя на основном счету 10 тысяч рублей, тебе гораздо меньше захочется их тратить на импульсивные покупки, чем когда там лежит 100.

• Изучайте финансовые инструменты и повышайте финансовую грамотность, так можно найти что-то более доходное, но главное разобраться как это работает.

• Постоянные пополнения разгоняют сложный процент, чем больше вы вкладываете сегодня, тем больше "свободных" месяцев жизни вы себе покупаете в будущем.

Ну и самое главное, цените своё время. Чем раньше вы начнете свой путь, тем быстрее его достигнете. Я достаточно поздно, как мне кажется, задался целью создать капитал и потратил много времени впустую на неперспективную работу. А также не пытался изучать что-то новое, считая, что у меня все прекрасно. Главный совет который я бы дал себе двадцатилетнему: "Изучи рынок труда, пойми что тебе по душе и двигайся в этом направлении! Развивайся и повышай квалификацию, а вместе с ней доход".