Сразу хочу пояснить что будем сравнивать семейную ипотеку и рассрочку на 3 года. Квартира стоимостью 5000000, в Московской области, срок сдачи в этом году.

По условиям семейной ипотеки: 6% на весь срок, будем брать 30 лет.

По условиям рассрочки: удорожание квартиры на 15%, первичный взнос 15%, на 36 месяцев делим 15%, остаток переводим в ипотеку. Рассматриваем выгодность предложения в ближайшие 3 года.

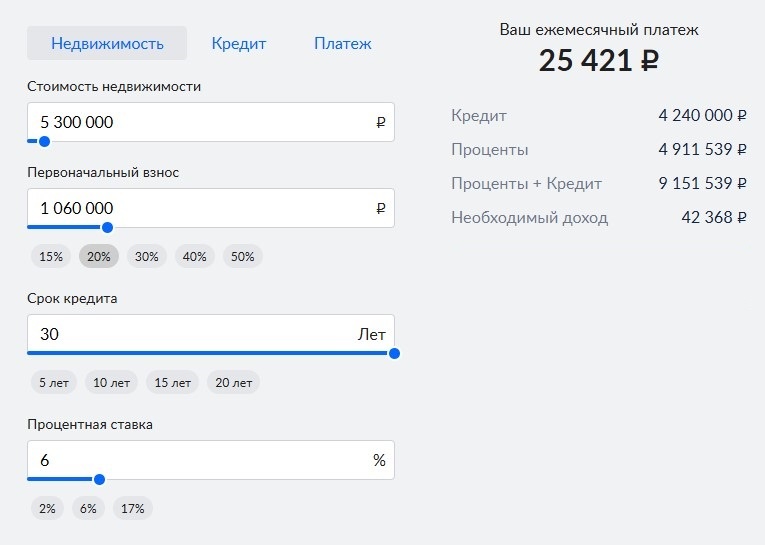

Сравним со стандартной ипотекой:

Конечно семейная ипотека получается самым выгодным предложением, но рассрочка при стабильных доходах со сдачей объекта в ближайшее время вполне себе хороший вариант. Ипотеку по базовым ставкам в расчет брать не будем.

Самое главное что инфляция около 20% а то и больше, по прогнозам ЦБ мы победим её через пару лет, а это значит что за 2 года деньги потеряют почти половину стоимости, а может и больше. Нужно зафиксировать стоимость недвижимости сейчас, ведь когда ставки опустятся стоимость недвижимости пойдет вверх и опять придется откладывать покупку.