В предыдущих записях я рассказал про бухгалтерскую отчетность и первичные учетные документы. Бухгалтерская отчетность является результатом труда бухгалтера (или в теории процессов - выходом), а первичные документы оформляют факт хозяйственной жизни (в теории процессов - входом). Чтобы информация из первичного документа попала в бухгалтерскую отчетность, она должна быть где-то накоплена и систематизирована – операции ведь носят разный характер и их (операций) много. Такое накопление и систематизация происходит в бухгалтерских регистрах.

В прошлом разработка регистров и порядок ведения в них учета были регламентированы – применялись журнально-ордерная форма счетоводства и мемориально-ордерная форма. В настоящее время эти они фактически утратили свою силу, поскольку с одной стороны обязанность их применения исключена и организации самостоятельно разрабатывают формы регистров, а с другой стороны повсеместное развитие средств автоматизации бухгалтерского учета привело к использованию регистров этих учетных программ.

Сами по себе регистры представляют в той или иной форме таблицу, в которой производится запись хозяйственной операции (регистрация первичного учетного документа). Запись происходит не в произвольном виде, а с разбивкой по соответствующим счетам бухгалтерского учета.

При планировании публикации хотел сразу же рассказать и про счета бухгалтерского учета, но в процессе изложения понял, что данная тема заслуживает отдельного разговора и ей будет посвящен следующий пост.

Регистры разделяются на регистры аналитического учета и регистры синтетического учета. Их разница видна в самих названиях.

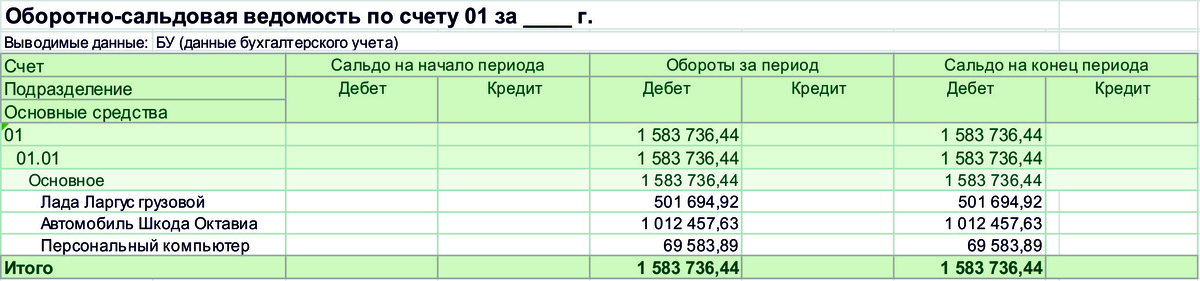

В аналитических (с греческого языка - «разделение») представлена информация с разделением по объектам. Например, вот так выглядит оборотно-сальдовая ведомость по учету основных средств.

В синтетических (с греческого языка – «соединение») информация представлена обобщенно. Вот так выглядит синтетический регистр по тем же основным средствам.