Сегодня вышел операционный отчет ММК (Магнитогорского Металлургического Комбината) за 4 квартал 2024 года. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про причину приобретения эмитента можно прочесть в подборке «Покупки акций» этого блога.

Если коротко, то отчет получился слабый: компания снизила показатели производства основных металлов квартал к кварталу. Плановые ремонты, обвал выдачи ипотеки и снижение темпом строительства – все это негативно сказывается на металлургической отрасли.

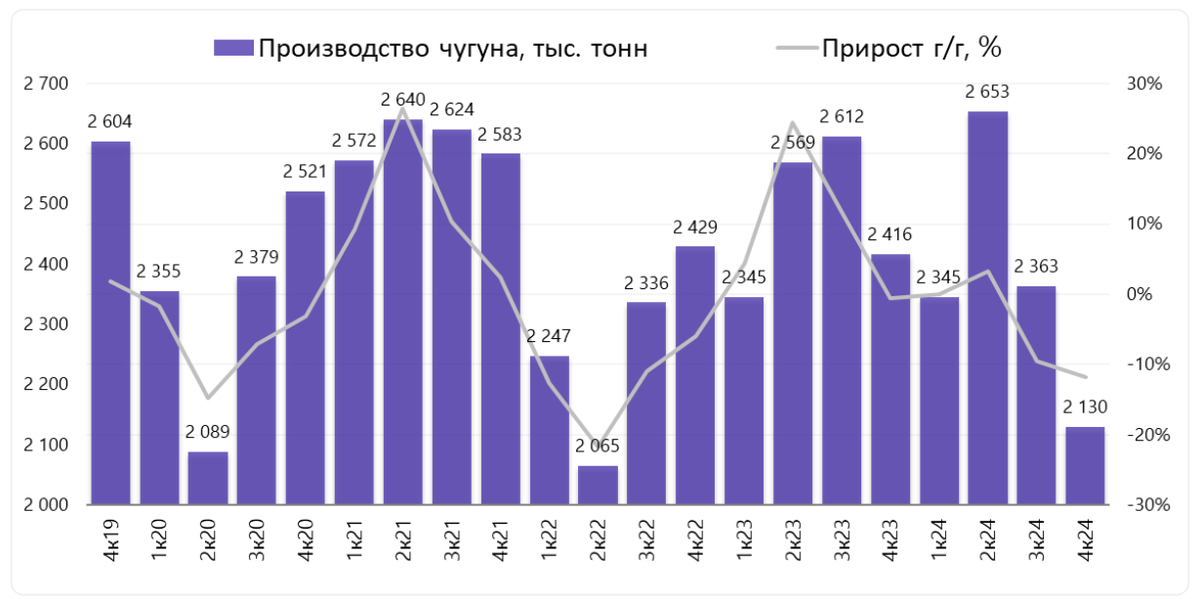

Ключевые результаты 4 квартала

Выплавка чугуна сократилась на 9,9% относительно прошлого квартала, до 2130 тыс. тонн, в связи с продолжающимися капитальными ремонтами в доменном переделе (ДП №6, ДП №7 и ДП №8).

Производство стали скорректировалось на 4,4% относительно 3 квартала 2024 года и составило 2369 тыс. тонн. Ремонтная программа в доменном переделе, капитальный ремонт кислородного конвертера №2, а также сохраняющееся замедление деловой активности на рынке России на фоне высоких процентных ставок и неблагоприятной сезонности были основными факторами, повлиявшими на такую динамику.

Продажи металлопродукции составили 2363 тыс. тонн, снизившись на 4,7%, отражая влияние ремонтной программы, замедление деловой активности в России на фоне роста стоимости заемного финансирования и сезонного фактора. Продажи премиальной продукции сократились на 9,4% и составили 1077 тыс. тонн, в основном из-за коррекции продаж х/к проката и проката с покрытиями на фоне снижения строительной активности ввиду неблагоприятной сезонности и сложившихся макроэкономических условий. При этом продажи толстого листа стана 5000 выросли на фоне позитивной динамики производства труб большого диаметра. Доля премиальной продукции в портфеле продаж сократилась до 45,6%.

Объем производства угольного концентрата составил 723 тыс. тонн, увеличившись на 39,7% в связи со значительным ростом объемов добычи на фоне реализации комплекса мероприятий по стабилизации работы шахт в сложных горно-геологических условиях.

Ключевые показатели за весь 2024 год

Выплавка чугуна за составила 9490 тыс. тонн, сократившись на 4,5% относительно аналогичного периода прошлого года, отражая больший объем капитальных ремонтов в доменном переделе.

Производство стали снизилось на 13,8% г/г, до 11 195 тыс. тонн. Основными причинами стали: сокращение потребности в стали в начале года в связи с ремонтами в прокатном переделе, более объемная ремонтная программа в доменном переделе, замедление деловой активности во 2 полугодии 2024 года.

Продажи металлопродукции сократились на 9,8% относительно 2023 года и составили 10 622 тыс. тонн, вследствие проведения капитальных ремонтов прокатного оборудования в начале года и замедления деловой активности во 2 полугодии 2024 года. Продажи премиальной продукции сократились меньшими темпами (на 6,4%) относительно 12 месяцев 2023 года, до 4713 тыс. тонн, отражая снижение продаж толстого листа стана 5000 вследствие сокращения производства труб большого диаметра, влияние ремонтов на производство х/к проката в начале года и сокращение продаж проката с покрытиями на фоне замедления строительной активности в связи с макроэкономическими факторами.

Производство угольного концентрата сократилось на 25,7% относительно 2023 года., до 2587 тыс. тонн, вследствие снижения добычи на фоне уменьшения потребности ММК в угольном концентрате и сложных горно-геологических условий.

Выводы. Показатели от квартала к кварталу скачут – то почти достигают рекордных результатов 2021 года, то снижаются на десятки процентов, как последние 2 квартала. Виной тому регулярные ремонты, да и далее у компании запланированы высокие капексы. Плюс все сложно в строительной отрасли, куда обычно идет приличная доля продаваемого металла. Оптимизма бизнесу не внушает и высокая ставка ЦБ (хотя у компании и нет долга). Все это давит на котировки, но страдают смежные отрасли (те же строители). С другой стороны мы ждем анонс дивидендов за 2-е полугодие 2024 года, хоть они и будут довольно символические. Держу небольшие доли компании в основном непубличном и детском портфелях, планирую постепенно добирать бумаги, но без фанатизма. В среднесрочной и долгосрочной перспективе в компанию верю – все мы помним, как ранее она и другие черные металлурги щедро делились дивидендами с владельцами акций. 🤑

Данные по отчету взяты с сайта https://bcs-express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.