У вас есть свободные средства, и вы задумываетесь о том, как их приумножить? Традиционный вклад в банке или более рискованные, но потенциально прибыльные инвестиции? В 2025 году выбор становится еще сложнее, учитывая экономическую ситуацию и меняющиеся процентные ставки. В этой статье мы подробно рассмотрим плюсы и минусы вкладов и инвестиций, чтобы помочь вам принять взвешенное решение и выбрать оптимальный вариант для ваших финансовых целей.

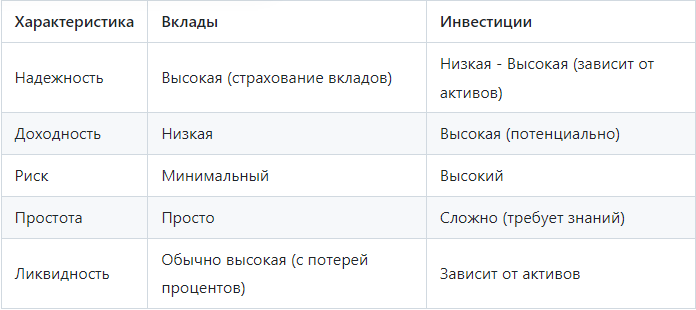

Вклады: надежность и стабильность

Банковский вклад — это классический и самый понятный способ сохранения и приумножения денег. Вы размещаете свои средства в банке на определенный срок и получаете гарантированный процентный доход.

- Плюсы вкладов:

Надежность: вклады застрахованы государством на сумму до 1,4 миллиона рублей, что гарантирует сохранность ваших средств даже в случае банкротства банка.

Прогнозируемость: вы заранее знаете, какой доход получите по окончании срока вклада.

Простота: открыть вклад в банке очень просто — достаточно предъявить паспорт и заключить договор.

- Минусы вкладов:

Низкая доходность: процентные ставки по вкладам обычно невысокие и едва покрывают инфляцию.

Ограничения по снятию средств: при досрочном снятии средств вы можете потерять часть начисленных процентов.

Необходимость уплаты налога: Доход с вкладов облагается НДФЛ.

Инвестиции: потенциальная прибыль и риски

Инвестиции — это более рискованный, но и более прибыльный способ приумножения капитала. Вы вкладываете деньги в акции, облигации, фонды и другие активы, надеясь на их рост в будущем.

- Плюсы инвестиций:

Высокий потенциальный доход: инвестиции могут принести гораздо больше прибыли, чем банковские вклады.

Диверсификация: вы можете распределить свои средства по разным активам, чтобы снизить риски.

Защита от инфляции: Стоимость активов обычно растет вместе с инфляцией.

- Минусы инвестиций:

Высокий риск: стоимость активов может как расти, так и падать, что может привести к потере части или даже всех вложенных средств.

Сложность: Инвестиции требуют определенных знаний и навыков.

Непредсказуемость: никто не может гарантировать вам прибыль от инвестиций.

Что выбрать в 2025 году: анализ факторов

Выбор между вкладом и инвестициями зависит от нескольких факторов:

- Ваши финансовые цели: зачем вам нужны деньги? Чтобы сохранить капитал или приумножить его?

- Ваш уровень риска: готовы ли вы рискнуть частью своих средств ради получения более высокой прибыли?

- Ваш инвестиционный опыт: есть ли у вас опыт инвестирования? Если нет, лучше начать с консервативных инструментов.

- Экономическая ситуация: в период экономической нестабильности лучше отдавать предпочтение более надежным инструментам, таким как вклады.

В 2025 году, как и всегда, лучшая стратегия — это взвешенный подход. Если вы новичок и не готовы к риску, начните с банковского вклада, чтобы сохранить свои деньги. Если вы готовы к риску и хотите получить более высокую прибыль, изучите основы инвестирования и начните с консервативных инструментов, таких как облигации. В любом случае тщательно проанализируйте свои финансовые цели, уровень риска и экономическую ситуацию, чтобы принять правильное решение и заставить свои деньги работать на вас! Оставляйте свои вопросы и мнения в комментариях!