Расчеты буду проводить на своём примере, исходя из моей суммы расходов за месяц и в среднем для комфортного проживания на минималках мне нужно 80 000 рублей каждый месяц, а исходя из этих цифр уже можно делать предварительные расчёты.

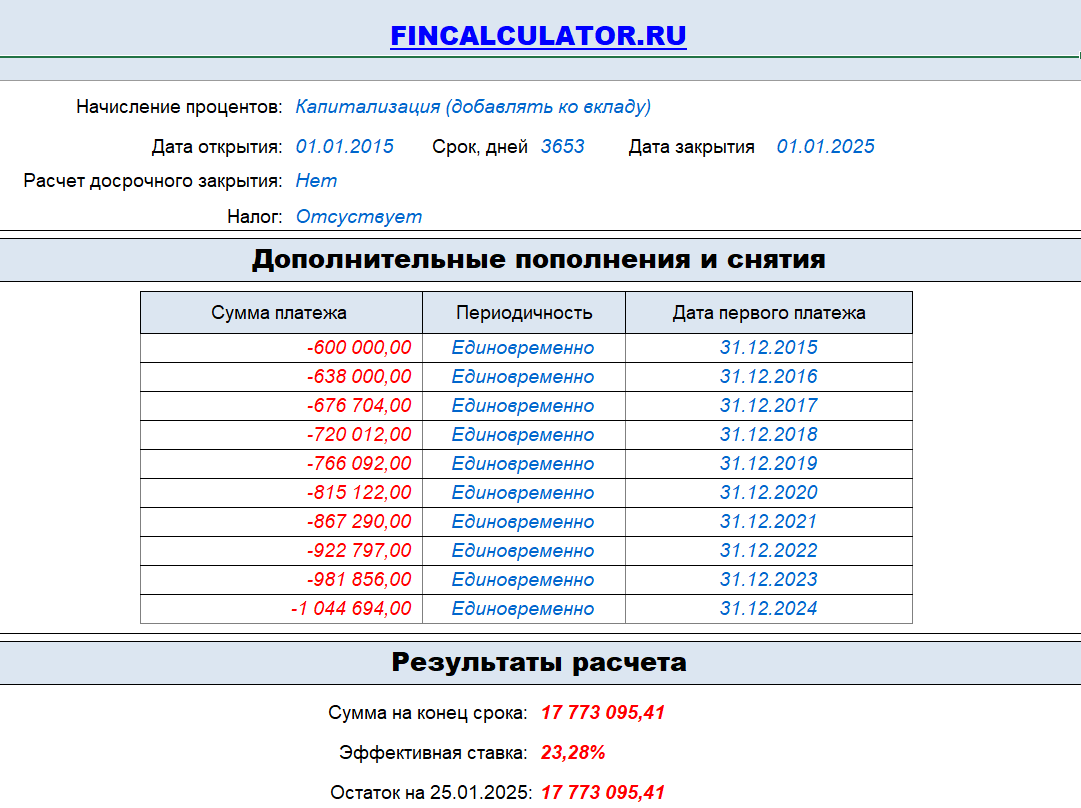

Если считать совсем просто и особо не заморачиваться, то за 2024 год ставки по вкладам были 20% годовых, а в год мне нужно 80 000*12=960 000 рублей и это 20% от 4,8 миллионов рублей. В 2024 году мне бы вполне хватило капитала 5 млн рублей, для того чтобы жить на проценты с них, но не всё так просто. Во первых по новым правилам в 2024 году с такого дохода придётся заплатить налог. Во вторых такая высокая ставка отнюдь не каждый год, а мне ведь надо жить десятилетиями и не допустить того чтобы мой капитал съедала инфляция, нужно реинвестировать часть этого дохода и увеличивая капитал хотя бы на величину официальной инфляции. При таких параметрах 5 млн рублей будет мало, а для того чтобы посчитать среднюю доходность по вкладам за последние 10 лет за основу я возьму среднюю ключевую ставку за период времени с 2015 по 2025 год, которая составит в среднем всего 11,4%, а средняя инфляция за последние 10 лет равна 6,4% годовых (информация из официальных источников). Теперь расчёты становятся более интересны. Если бы я открыл вклад в 2015 году на 10 лет по ставке 11,4% годовых и не пополнял его, а просто процент дохода снимал себе на жизнь каждый месяц, то с 5 млн рублей я бы получал примерно 42 000 рублей каждый месяц, но с учётом инфляции 6,4% за 10 лет мой капитал должен вырасти на 64%, от 5 млн это 3,2 млн рублей. С такими условиями мне нужно каждый месяц вносить не менее 27 000 рублей дополнительно на такой вклад, не забывая каждый год этот взнос корректировать на инфляцию и от дохода в 42 000 рублей остаётся всего лишь 25 000 рублей, но это не совсем правильно. Вместе с размером капитала будет расти и получаемый с него доход, расчеты сложные, но я посчитал и 25 000 рублей в месяц чистого пассивного дохода с 5 млн рублей в 2015 году превратились бы в 43 000 рублей в 2025 году, а размер капитала вырос бы до 8,8 млн рублей. Расчёты проводились по фиксированной ставке 11,4 % годовых, раз в год начиная с 31 декабря 2015г, заканчивая 31 декабря 2024г, с такого вклада снималась бы сумма 25000*12=300 000 рублей себе на жизнь и каждый год эта выплата индексировалась бы на 6,4%, таким образом сумма снятия 31 декабря в 2024 году выросла бы до 532 548 рублей, вот такой эффект даёт сложный процент. Значит в 2015 году мне было бы достаточно 10 млн рублей, чтобы жить на проценты по вкладам до 2025 года и сейчас получать 80 000 рублей ежемесячно с капитала, который бы вырос до 17,7 млн рублей, этого было бы вполне достаточно для меня. Конечно такой вклад на 10 лет мне было бы не найти и пришлось бы перекладывать деньги из банка в банк и всяко ухищряться заработать больший процент чем ключевая ставка, но в среднем мог бы рассчитывать на такой результат, как в таблице:

Как видно 31.12.2015 я бы снял 600 000 рублей чистого дохода, а 31.12.2024 сумма снятия была бы равна 1 044 694 рублей, а это 87 057 рублей чистого пассивного дохода в месяц на 2025 год. Вот такие расчёты у меня получились, конечно в 2024 году при ставке 20% годовых, я бы снял раза в два больше, а например в 2021 году при ключевой ставке чуть более 4% я бы снял гораздо меньше и мне бы пришлось идти работать, либо проедать часть депозита. Это ещё раз показывает, как важно инвестору планировать свои инвестиции на долгие годы и иметь подушку безопасности, которой можно воспользоваться в сложные времена. Возможно в 2021 году не снимать доход со вклада, а например воспользоваться частью подушки, а в 2024 году это бы с лихвой окупилось, если бы у меня были эти 10 млн рублей в 2015 году.

Так же есть телеграмм канал в котором не повторяются статьи из дзена, это отдельный канал: