О компании МТС

МТС — цифровая экосистема и ведущая компания в России по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания. Также это провайдер цифровых сервисов, включая финтех и медиа, поставщик IT-решений в области объединенных коммуникаций, интернета вещей, мониторинга, обработки данных, облачных вычислений и кибербезопасности. Услугами мобильной связи МТС пользуется 86 млн абонентов в России и Беларуси.

МТС предоставляет услуги в более чем 200 городах во всех федеральных округах РФ, услугами охвачено более 10 млн домохозяйств. Также МТС располагает одной из крупнейших в России розничных сетей, в которую входит около 4 300 салонов связи, общее количество экосистемных клиентов МТС превышает 14 миллионов.

С одной стороны все это очень хорошо, куча деятельности, которой пользуется аж 86 миллионов пользователей, компания повышает тарифы, то есть по логике у нее должно быть куча денег. А вот и не угадали...

По итогам третьего квартала выручка сотового оператора выросла на 15,3% год к году, до ₽180,4 млрд. Чистая прибыль снизилась на 88,8% в годовом выражении и составила ₽1 млрд. OIBDA увеличилась на 4,5%, до ₽61,5 млрд.

Что с долгом?

В этой ситуации всех волнует долговая нагрузка. Примечательно, что чистый долг компании вырос незначительно до 460 млрд руб. (+5% г/г), а OIBDA и компания как бы поддерживается доходами от услуг связи и финтеха.

Благодаря этому показатель чистый долг/OIBDA (за последние 12 месяцев) не изменился и по-прежнему составляет 1,9х. Да, долговая нагрузка выше среднего, но не доходит до критических значений выше 3х. - при которой компания отменит дивиденды.

Наши любимые дивиденды

А вот тут все просто.

САмое первое открываем дивидендную политику, которую компания утвердила в прошлом году

Новая дивидендная политика МТС, утверждённая в апреле 2024 года, предусматривает выплату дивидендов один раз в год. При этом периодичность выплат может быть изменена по рекомендации совета директоров.

Целевой показатель дивидендной доходности на период 2024–2026 годов составляет не менее 35 рублей на одну обыкновенную акцию в течение каждого календарного года.

При определении размера дивидендов совет директоров учитывает денежные потоки от операционной деятельности, капитальные затраты и долговую позицию компании.

Таким образом, раз долговая нагрузка ниже 3х, то дивидендам быть

В чем нам подтверждает член правления, вице-президент по финансам Алексей Катунин

Телекоммуникационная компания МТС (MTSS) планирует направлять на выплату дивидендов по ₽35 на акцию согласно дивидендной политике на 2024–2026 годы

Таким образом, даже не смотря на довольно высокий долг, и что компания в этом году должна часть долга порядка 86 миллиардов перекредитовать, а ставка остается довольно высокой, компания не намерена отказываться от своей дивидендной политики, а значит акционеры получат довольно высокие дивиденды.

Итоги. Итог можно подвести следующий, компания судя по всему сильно подвержена влиянию АФК Системы, которой тоже требуются деньги для погашения долгов, поэтому ни смотря ни на что МТС по скребет по сусекам и в июле 2025 года направит положенные "не менее 35 рублей" в качестве дивидендов всем акционерам.

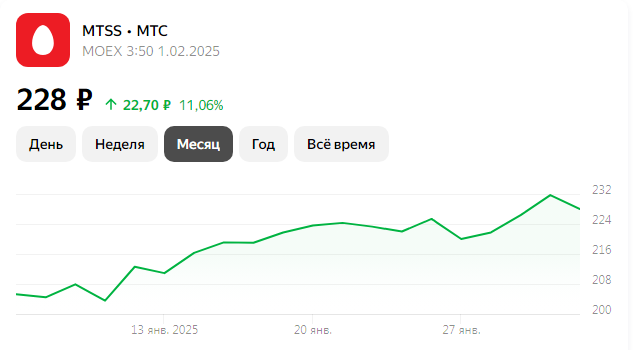

Если мельком глянуть на график

то по текущим ценам в 228 рублей за акцию, доходность да в 35 рублей, это получается порядка 15% годовых..

Поэтому лично я продолжу держать акции компании, и даже думаю на тему что бы докупить их на втором счете.

А вы держите акции МТС?

Спасибо за внимание, ставьте лайки.

Данная статья не является инвестиционной рекомендацией.