Простыми словами об инвестициях:

Давайте начнём с самого начала. Инвестиции — это способ заставить деньги работать. Когда мы кладём деньги на депозит в банк, мы получаем процент. Если мы вкладываем деньги, например, в акции или облигации, у нас также есть шанс заработать. Однако инвестиции связаны с рисками: можно не только заработать, но и потерять часть вложений.

Государство хочет, чтобы люди активнее инвестировали в экономику. Для этого оно придумало специальный счёт — Индивидуальный инвестиционный счёт (ИИС). Он позволяет получать налоговые льготы и увеличивать свою прибыль.

Индивидуальный инвестиционный счёт (ИИС) – это специальный брокерский счёт, который позволяет инвесторам (нам) получить от государства налоговые льготы, такие как возврат уплаченного налога на доходы физических лиц и освобождение от уплаты налогов с полученной прибыли.

⚡️ ИИС можно открыть у большинства брокеров.

⚡️С 1 января 2024 года был введён новый тип ИИС — ИИС-3.

⚡️ Порядок ведения и обслуживания ИИС закреплён в статье 10.2-1 Федерального закона от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг»

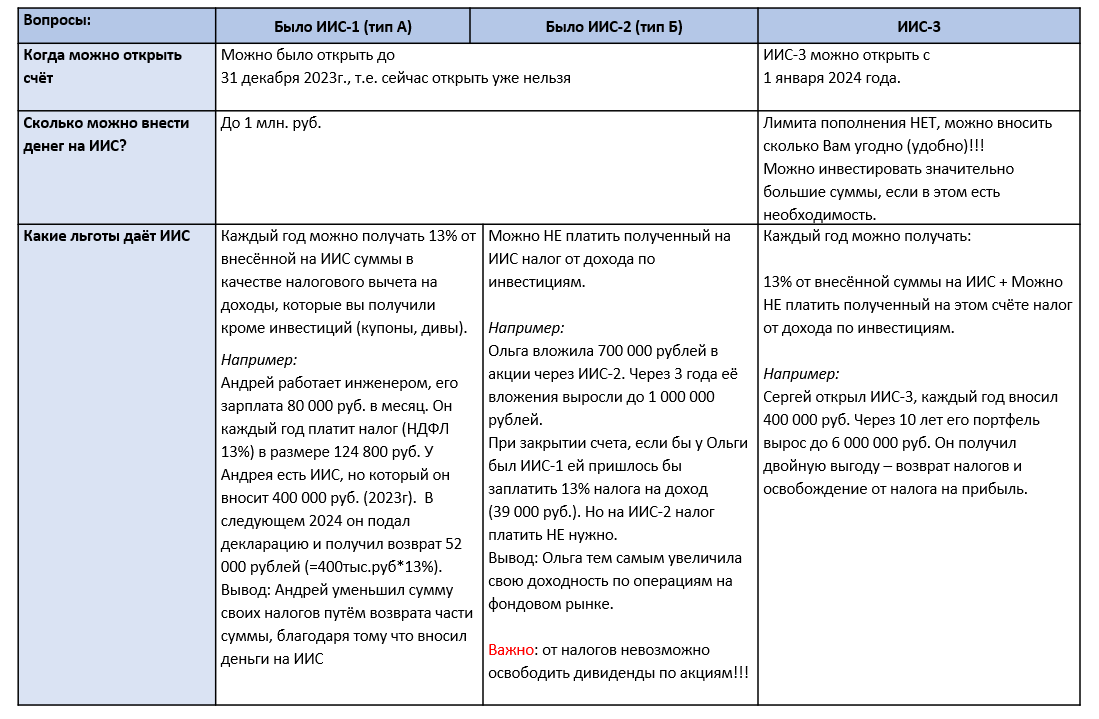

Как работали ИИС до 2024 года?

Раньше существовали два типа ИИС:

1. ИИС-1 (тип А) — позволял вернуть 13% от внесённых денег за счёт вычета НДФЛ.

2. ИИС-2 (тип Б) — освобождал от налога на прибыль от инвестиций.

С 1 января 2024 года введён новый тип — ИИС-3 – это обновлённая версия инвестиционного счёта, которая сочетает в себе преимущества старых ИИС.

Теперь он даёт возможность как возвращать налоги, так и не платить налог на прибыль. Однако ИИС-3 имеет ряд новых ограничений и условий.

Разберёмся, что такое вычеты на взносы и вычет на доход:

1. Вычет на взносы (помогает вернуть часть уплаченного налога)

ИИС даёт право на налоговый вычет в размере денежных средств, внесённых на ИИС, но не более 400 тысяч рублей в каждый календарный год в течение срока существования ИИС (при этом вычет на взносы нельзя получить за тот календарный год, в котором счёт будет закрыт). То есть можно ежегодно возвращать из уплачиваемых налогов

- до 52 тысяч рублей в год при оплате НДФЛ по ставке 13%,

- до 60 тысяч рублей при оплате НДФЛ по ставке 15%,

- до 88 тысяч рублей при оплате НДФЛ по ставке 22%.

С 2025 г вводится новая шкала ставок НДФЛ, что повлияет на сумму к возврату по взносам на ИИС: чем больше ваша ставка налога, тем больше получится вернуть из бюджета.

Лимит в 400 тысяч рублей относится в сумме ко ВСЕМ открытым ИИС третьего типа, а также к программам долгосрочных сбережений, если инвестор их использует!

Эта налоговая льгота подходит для инвесторов, имеющих официальный доход, с которого выплачивается НДФЛ (“белая” заработная плата, оплата по договорам гражданско-правового характера и др.).

Если инвестор внесёт на ИИС более 400 тысяч рублей в календарном году, сумма к возврату все равно не может превышать 400 тысяч рублей, умноженных на его ставку НДФЛ. А также сумма к возврату из бюджета не может быть больше, чем уплаченный НДФЛ в том же году.

⚡️Делать взносы на ИИС можно только в рублях. Взнос на ИИС в иностранной валюте и/или ценными бумагами не допускается.

2. Вычет на доход (освобождает от налога на инвестиционный доход)

Прибыль, полученная по операциям в рамках ИИС, не подлежит налогообложению. Это относится в том числе и к налогу с купонов по приобретённым облигациям. Вычет на положительный финансовый результат не может превышать 30 млн рублей на все ИИС, закрытые в одном календарном году. Для инвесторов с крупным капиталом имеет смысл открыть несколько ИИС третьего типа, чтобы вывести из-под налога на прибыль бОльшую сумму.

Ключевые особенности ИИС-3:

- Нет ограничений на сумму вложений;

- Можно открыть до 3 (трех) ИИС одновременно у разных брокеров;

- Срок владения счётом: минимум 5 лет (будет увеличиваться до 10 лет к 2031 году);

- Можно частично снимать деньги при особых жизненных ситуациях (например, если нужно оплатить дорогостоящее лечение);

- Налоговый вычет на взнос (на сумму до 400 тыс. руб.) и освобождение от налога финансового результата (до 30 млн рублей за весь срок);

- Максимальный вычет, который можно получить в 2026 году по взносам за 2025 год в случае применения максимальной ставки НДФЛ 22% — 88 тысяч рублей.

- По желанию инвестора можно трансформировать ИИС-1 и 2 в ИИС-3 (с зачётом срока, но не более 3-х лет).

- С 01.01.2025 Изменились условия Долгосрочной льготы по бумагам, которые были учтены на ИИС:

- Налоговая льгота по трёхлетнему владению ценными бумагами при их продаже или погашении будет применяться только к ценным бумагам, которые ранее НЕ хранились на ИИС.

Отличия ИИС-1 и 2 от ИИС-3

Отличия ИИС-1 и 2 от ИИС-3

Отличия ИИС-1 и 2 от ИИС-3

Отличия ИИС-1 и 2 от ИИС-3

Как открыть ИИС-3:

- Вы должны быть налоговым резидентом России.

- Выбрать брокера.

- Проверить, нет ли у вас старых ИИС-1 или ИИС-2 (их нужно закрыть или перевести в ИИС-3). Проверить можно в кабинете налогоплательщика (сайт налоговой)!

- нельзя иметь ИИС-1 (типа А) и ИИС-3 одновременно! Это возможность существует, если Вы переводите свой ИИС от одного брокера к другому и то это возможно только в течении 30 дней.…

- Открыть счёт и внести деньги.

- Подать заявление в налоговую на получение вычета на следующий год после пополнения ИИС (через налоговую или брокера).

Что делать со старыми ИИС-1 и ИИС-2?

- Можно оставить их и продолжить пользоваться на прежних условиях.

- Можно перевести их в ИИС-3, сохранив часть срока владения (до 3 лет).

- Например, вашему ИИС сейчас 5 лет – вы решили его преобразовать в новый ИИС-3. В новом ИИС-3 срок будет 3 года.

Если вы переведёте ИИС-1 в ИИС-3, будет удержан налог на прибыль, полученную до 2024 года.

Подробнее о Трансформации ИИС-1 и ИИС-2 в ИИС-3:

1. Общие условия перехода

- Инвестор может добровольно подать заявление БРОКЕРУ для преобразования ИИС-1 (тип А) или ИИС-2 (тип Б) в ИИС-3.

- Срок владения старым счётом учитывается (но максимальный срок к зачёту составляет 3 года).

- После подачи заявления такой ИИС-3 будет считаться преобразованным с 1 января того года, в течение которого было подано заявление.

2. Оформление перехода в налоговой инспекции

- После трансформации счёта нужно обязательно подать заявление в ФНС, чтобы закрепить право на налоговые льготы!!!

Крайние сроки подачи заявления в ФНС:

- При трансформации в ИИС-3 в 2024 году — до 31 января 2025 года.

- При трансформации в ИИС-3 в 2025 году — до 31 декабря 2025 года.

Подавать заявление в ФНС обязательно, если вы планируете в следующем году обращаться за налоговым вычетом и/или открывать дополнительные счета ИИС-3.

Подать заявление у ФНС можно:

- Лично в ФНС или через представителя.

- По почте заказным письмом.

- Онлайн через личный кабинет налогоплательщика (доступно!).

Можно не переводить старый ИИС в ИИС-3, а продолжать пользоваться им на прежних условиях. Уведомлять ФНС в этом случае нет необходимости.

Физлица, не имеющие старого ИИС, могут открыть только ИИС-3, так как открытие ИИС-1 и 2 больше невозможно!

Нельзя переводить активы с одного ИИС-3 на другой, если на втором уже есть активы.

Важные нюансы при переходе (трансформации ИИС)

- Если инвестор переводит ИИС-1 в ИИС-3, удерживается налог с доходов, полученных до 1 января 2024 года.

- Если переводится ИИС-2 в ИИС-3, налог на доход от инвестиций не удерживается.

- Кейс: «Я хочу закрыть в 2025г. действующий ИИС-1, по причине того, что прошёл срок (3 года с момента открытия). Также я хочу получить налоговый вычет за 2024г во взносов, которые вносила в 2024г. Смогу ли я открыть ИИС-3 в 2025г, начать пополнять его и получить вычет по нему (ИИС-3) в 2026году за взносы, которые вносила в 2025г? Меня смутила фраза: «Вычет на взносы на ИИС нельзя будет получить за год, в котором ИИС закрывается.»

- Ответ «Да, это возможно. Если вы будете пополнять новый ИИС-3 в 2025г, то в 2026 сможете получить вычеты за пополнения 2025г. Ограничения не распространяются на год открытия ИИС. А предыдущий ИИС типа А не имеет отношения к вновь отрытому. Это два разных ИИС и учитываются они отдельно».

- Кейс: «Если я хочу закрыть ИИС-1 по причине того, что прошёл срок (3 года с момента открытия) и при этом на ИИС есть ценные бумаги (акции и облигации). Я не хочу их продавать, но хотела бы их перевести на брокерский счет. Ряд брокеров при закрытии ИИС переводят активы на брокерский счет. Буду ли я платить налог с дохода при продаже этих активов с брокерского счета?

- Ответ «ДА, налог нужно будет заплатить. Так как с 01.01.2025 изменились условия Долгосрочной льготы по бумагам, которые были учтены на ИИС. Налоговая льгота по трёхлетнему владению ценными бумагами при их продаже или погашении будет применяться только к ценным бумагам, которые ранее НЕ хранились на ИИС.

- Если вы закрыли ИИС старого типа до 01.01.2025 и перевели активы на брокерский счёт, то для этих активов льгота действует.

Застрахованы ли вложения на ИИС Агентством по страхованию вкладов?

- ИИС не застрахован Агентством по страхованию вкладов.

- В случае прекращения работы брокера активы можно перевести к другому брокеру без потери срока ИИС.

Перевод ИИС к другому брокеру:

1. Выбрать нового брокера и уточнить, принимает ли он активы ИИС.

2. Согласовать условия перевода (сроки, комиссии). Сумма комиссии должна быть на ИИС в полном объёме.

3. Решить, что делать с активами:

- Перевести ценные бумаги (платно и требует времени).

- Продать активы и перевести деньги (дешевле и требует меньше времени).

4. Открыть ИИС у нового брокера и перевести активы в течение 30 дней.

Важно:

- Перевести ИИС-1 и ИИС-2 можно только на счёт того же типа (ИИС-1 → ИИС-1, ИИС-2 → ИИС-2).

- Нельзя сразу перевести ИИС-1 или ИИС-2 на ИИС-3 — сначала счёт нужно конвертировать. ИИС1/2 в ИИС-3 и начинать процедуру перевода. Либо переводить ИИС1/2 к новому брокеру и конвертировать в ИИС-3.

- Если не уложиться в 30 дней, оба договора на ведение ИИС теряют свой статус и налоговые вычеты не предоставляются.

- Закрыть старый ИИС после перевода активов новому брокеру.

Как рассчитывается налог на ИИС (старого типа)

- Налогооблагаемая база по ИИС рассчитывается брокером ежегодно, нарастающим итогом за все время действия ИИС.

- Налог с купонов удерживается при закрытии счёта.

- Дивиденды облагаются налогом сразу при выплате.

Финансовый результат по операциям, учитываемым на счёте ИИС, учитывается отдельно от финансового результата по иным договорам.

Подача заявления на налоговый вычет:

- Если пополняли ИИС в прошлом году (2024), можно подать заявление на вычет в 2025 году.

- Если вы пополняли ИИС в 2023 и 2022 годах, но ещё не подавали заявление на вычет, это можно сделать в 2025г.

- Заявку подают через:

- Приложение брокера (если поддерживается).

- Онлайн в ФНС (после 10 февраля).

- Лично или по почте в ФНС.

- Сроки рассмотрения и проверки ФНС – обычно до 10 дней.

- После формирования ФНС заявления на получение налогового вычета по ИИС, вам нужно будет подписать его в личном кабинете на сайте налоговой.

- После одобрения вычета деньги поступят в течение 10 дней по указанным Вами реквизитам.

Доверительное управление

- Можно передать ИИС в доверительное управление управляющей компании.

- Минусы: высокие комиссии, потеря контроля над инвестициями.

- Плюсы: профессиональное управление активами.

Вывод:

ИИС-3 — это гибкий инструмент для долгосрочных инвестиций с возможностью получения двойных налоговых льгот. Он позволяет инвесторам самостоятельно выбирать стратегию инвестирования, снижать налоговую нагрузку и получать больше дохода от вложений в российский фондовый рынок.

Если у вас есть старый ИИС, стоит взвесить плюсы и минусы его трансформации в новый формат.

Для начинающих инвесторов ИИС-3 является удобным инструментом для создания капитала и планирования будущих финансовых целей. Расширенные налоговые льготы и отсутствие ограничений на пополнение делают этот инструмент особенно привлекательным для долгосрочных инвесторов.

Использование ИИС-3 позволяет самостоятельно управлять своим портфелем, выбирать оптимальные стратегии инвестирования, а учитывая что вы можете открыть 3 (три) ИИС-3 одновременно, то можете сформировать эти счета под свои конкретные цели и задачи с возможностью закрыть ИИС-3 в конкретные даты, когда это вам необходимо, но с соблюдением минимального срока с даты открытия. Открыв дополнительные ИИС-3, вы запустите отсчёт времени, т.е. срок по ним начнет отсчитываться и возможно в будущем, при случае, вы можете воспользоваться одним из них, получив положенные льготы. Таким образом, Вы обеспечит себе «гибкость» в принятии решений в будущем!

А снижение налоговой нагрузки напрямую влияет на итоговую доходность Вашего портфеля.

Обращу внимание, что трансформация ИИС-1 (с вычетом на взносы) в ИИС-3 особенно интересна с учётом того, что применение льготы долгосрочного владения стало невозможным с 2025г. для активов, ранее учтённых на ИИС (до 2024 года инвесторы пользовались лазейкой по переводу ценных бумаг с ИИС-1 на брокерский счёт с последующим применением ЛДВ, сохраняя дату покупки ценных бумаг через ИИС).