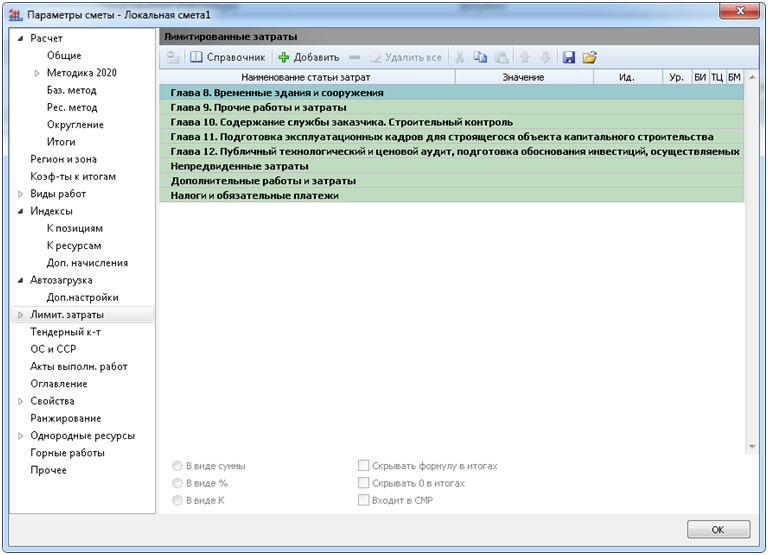

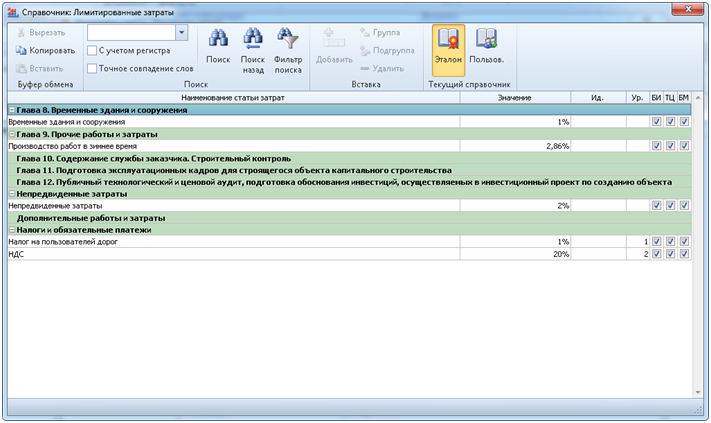

При составлении сметы есть лимитированные затраты по каждым статьям затрат.

В справочнике есть базовые лимитированные затраты которые вы можете взять и применить для сметы:

- Временные здания и сооружения;

- Производство работ в зимнее время;

- Непредвиденные затраты;

- Налог на пользователей дорог;

- НДС;

Зимнее удорожание

Зимнее удорожание учитывает:

а) факторы, влияющие на снижение производительности труда:

· стесненность движений из-за теплой одежды и рукавиц;

· уменьшение видимости на рабочем месте;

· лед и снег на рабочем месте;

· обледенение обуви, материалов и инструментов;

· необходимость периодически очищать от снега рабочее место и материалы;

· потери рабочего времени из-за перерывов для обогревания при температуре от -20°C до -35°C;

· сокращение рабочего дня при температуре ниже -30°C;

· снижение производительности машин (затруднение пуска двигателя, повышение сопротивления поверхностей и другое);

б) усложнения в технологических процессах (утепление временных сетей водоснабжения и баков, применение средств утепления бетонных смесей и растворов, обеспечивающих сохранение заданных свойств при транспортировке);

в) выполнение дополнительных технологических операций:

· рыхление сезонно-промерзшего грунта;

· предохранение грунтов от промерзания рыхлением поверхностного слоя грунта, снегозадержанием, утеплением теплоизоляционными материалами (древесными остатками, соломой и иными аналогичными материалами), покрытием быстротвердеющими составами, введением в грунт химических реагентов;

· оттаивание мерзлых грунтов;

· введение в бетоны и растворы противоморозных добавок;

· применение электропрогрева бетона (от постоянных систем электроснабжения);

· прогрев изделий, концов труб и кабеля;

· устройство, разборка и отопление (от постоянных систем электроснабжения) обычных тепляков – простейших технологических укрытий, тентового вида с применением брезентовых, пленочных и других полотен, сооружаемых без разработки проектной документации;

· поддержание необходимого для работы строительных машин и механизмов теплового режима;

· ограждение рабочих мест от снежных заносов и другие подобные сооружения;

г) дополнительные расходы и потери материальных ресурсов при выполнении работ в зимнее время;

д) дополнительные затраты, связанные с повышенным расходом топлива при работе машин.

(п.4 приказа №325/пр от 25.05.2021г.)

В каких случаях не нужно начислять зимнее удорожание?

Зимнее удорожание не начисляется:

· на пусконаладочные работы;

· строительно-монтажные работы, выполняемые только в летний период;

· при работах в отапливаемых помещениях (температура воздуха выше 0).

(п.9 приказа №325/пр от 25.05.2021г.)

Источник: https://www.i-tat.ru/base/375.html

Для каждого региона России и объекта свой коэффициент зимнего удорожания, они прописаны в данном файле: https://www.i-tat.ru/file/filemanag/c473b71fb06e099d906881324d88cfcc.pdf

Временные здания и сооружения:

Временные здания и сооружения - специально возводимые или приспосабливаемые на период строительства здания и сооружения (п.1.1. ГСН 81-05-01-2001)

Они бывают: производственные, складские, вспомогательные, жилые, общественные, для производства строительно-монтажных работ, для обслуживания работников строительства.

Для каждого объекта свой коэффициент, они прописаны в данном файле в приложение №1: https://www.i-tat.ru/file/filemanag/5f11963c16f6d5d52fd168258334dd16.pdf

Непредвиденные затраты

Непредвиденные затраты – это резерв средств, который запланирован для того, чтобы возместить работы и затраты, которые возникли в процессе разработки проектной документации или в процессе строительства, ремонта.

В сметы закладывают резерв средств на непредвиденные расходы, которые потом можно обосновать:

· Не более 2 процентов - для объектов капитального строительства непроизводственного назначения;

· Не более 3 процентов - для объектов капитального строительства производственного назначения, линейных объектов;

· Не более 10 процентов - для уникальных, особо опасных и технически сложных объектов капитального строительства, предусмотренных статьей 48.1 Градостроительного кодекса Российской Федерации.

Упрощенная система налогообложения

Но бывает, что некоторых нет, например как УСН (упрощенная система налогообложения), у него еще есть свое название: Компенсация затрат на уплату НДС при УСН;

(Мат + (ЭМ - ЗПМ) + НР х 0,1712 + СП х 0,15 + ОБ) х 20% или

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20

· МАТ — стоимость материалов из сметы;

· (ЭМ — ЗПМ) — затраты на эксплуатацию машин за вычетом зарплаты машинистов;

· НР — доля накладных расходов в составе материальных затрат (норматив их включения в компенсацию НДС составляет 17,12%, а для районов Крайнего Севера — 18,2%);

· СП — сметная прибыль (норматив её включения в компенсацию НДС составляет 15%);

· ОБ — затраты на эксплуатацию машин и оборудования;

· 0,2 — ставка НДС (20%).

· 0,9 — понижающий коэффициент применяется в случае отсутствия сметных норм на строительно-монтажные работы, согласно приказу Минстроя России от 21.12.2020 г. № 812/пр. в соответствии с п.25.

Выбираем «Налоги и обязательные платежи», жмем «Добавить», появляется пустая строка, выбираем левую часть и вписываем «Компенсация затрат на уплату НДС при УСН», справа вносим формулу «(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20» и подтверждаем entre.