Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

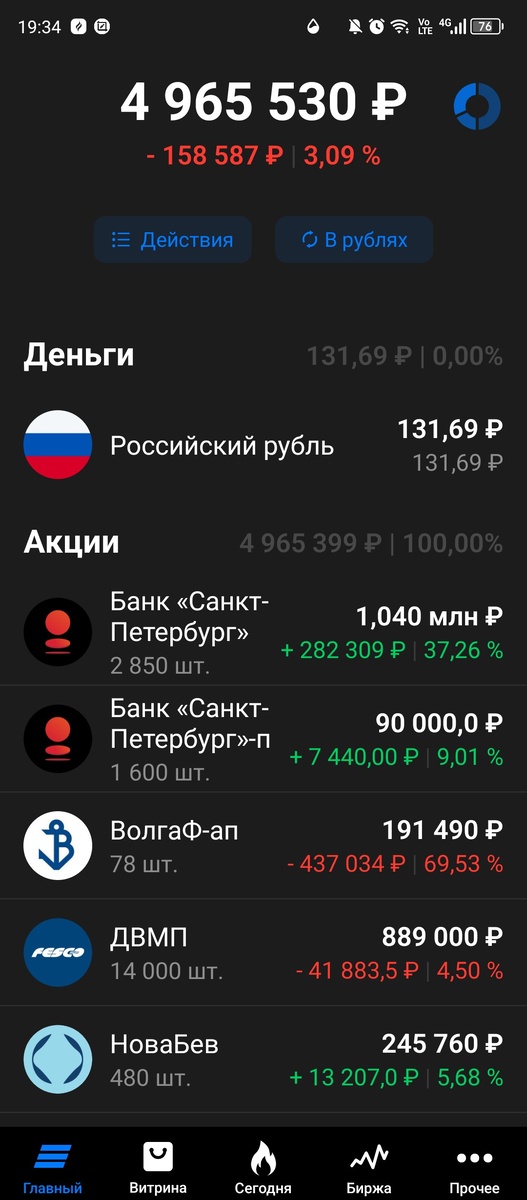

Подошла к завершению 166я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор). Портфель за неделю еще подрос на 102 тысячи, как и индекс Мосбиржи, закрывшийся в пятницу вечером на отметке 2945,52 пункта. Можно сказать уделал индекс мой портфельчик на этой неделе : )

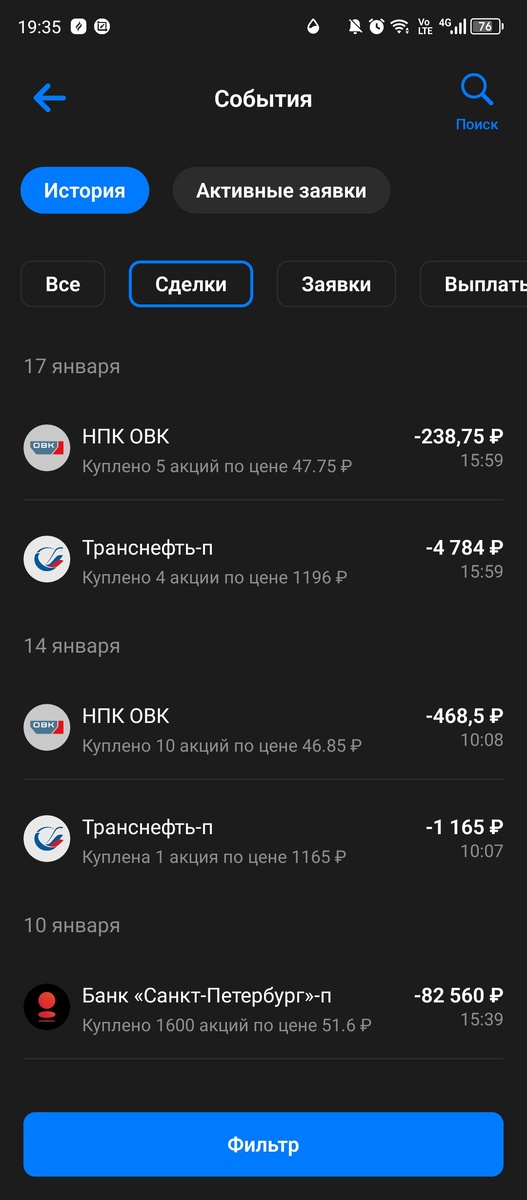

Начнем с текучки – продажи/покупки. После списания во вторник ндфл за 2024 год в размере 25,6 тыс. на счете осталось около двух тысяч которые потратила на покупку 1 акции Транснефти и десяти акций НПК ОВК на сдачу. Дальше на счет пришли плановые еженедельные 5 тысяч. И тут я немного скорректировала задумку по тому, куда их потратить. Было – покупка по одной штуке Хэдхантера, Транснефти и ОВК на сдачу. Стало – 4 Транснефти и 5 штук ОВК. Почему?

Причина тому ПАО «Наука-Связь». Вспомнила про нее на этой неделе, глянула котировки, ну так не плохо. А что помимо котировок то в ней интересного? В прошлом году выискивая что-нибудь интересное на рынке наткнулась на эту компанию, посмотрела отчет по МСФО, почитала информацию, в том числе о дополнительном выпуске акций который завершился в 2023 году.

Покопалась подробней куда пошли деньги.

На приобретение долей в новых юрлицах либо увеличении в имеющихся. Что зацепило в отчете? Сравнение показателей по направлениям деятельности в 2022 и 2023 годах.

Вот у нас 2022 год и 1,7 млрд. выручки от направления "Телеком и ИТ", и это львиная доля всей выручки компании. А вот у нас 2023 год и там тот же "Телеком и ИТ" на примерно те же суммы, но уже 3,3 млрд по новому направлению промышленной автоматизации, и еще 1,2 млрд. от производства электротехпродукции. Т.е. те самые новые направления которыми занимались приобретенные в 22-23г. новые компании. Мне это тогда понравилось, взяла на заметку, но возможно уже на тот момент цена акций была не очень привлекательной поэтому не стала покупать.

А сейчас вот вспомнила про нее, глянула котировки, ну неплохо так цена с максимумов скорректировалась хотя в конце декабря была привлекательней. И в общем задумалась об открытии новой позиции за счет тех «хвостов», что есть на счете, т.е. не в ущерб флагманам портфеля, так сказать.

А кто у меня флагманы? Ренессанс, ДВМП, Туймазинский завод, банк

Санкт-Петербург. С последним в принципе есть нюансы. Учитывая текущую стоимость там прямо иксовых иксов ожидать все же не стоит уже. Не была бы таким ленивцем вставила бы сейчас в статью отрывок с канала «Вредный инвестор» где в конце 2022 года обсуждали банк Санкт-Петербург в том плане, что «ну да, неплохой банк, но какой у него апсайд»?

И сейчас все-таки большую часть роста банк отыграл, вышел на выплату 50% чистой прибыли, а сама прибыль если и будет расти, то потихоньку. Я его держу из-за высокой ставки т.к. при ней с 70% корпоративных клиентов чувствует он себя отлично, но в итоге, как и с Татнефтью, расстанусь как подвернется что-то позабористей. Но пока до снижения ставки еще далеко и если и снизят то не сразу.

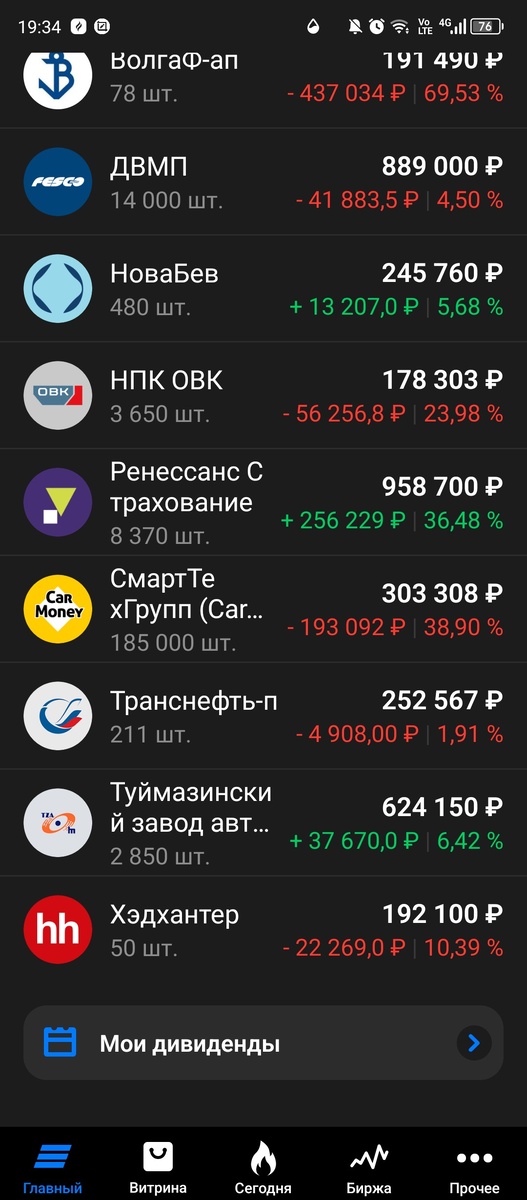

Что-еще в портфеле? Волгафлот даже с учетом выплаченных 284 тыс. дивидендов все равно в значительном минусе, да и фрифлоат там удручающий поэтому пока пусть лежит. СмартТехГрупп зашевелилась на неделе на новостях об одобренной общим собранием допэмиссии в пользу Промсвязьбанка, как понимаю покупатели рассчитывают, что будет предложение выкупа у миноритариев по цене, близкой к 2,5 руб. как было в прошлом году, на этом рост.

Но сейчас как раз, когда компания растет за счет партнерства с ПСБ не стоит из нее выходить мне, я так думаю.

Еще есть более мелкие позиции. ОВК – большой такой минус пока. В плюсе Новобев (в девичестве Белуга), но там все еще остается открытым вопрос с налогом на дополнительные 7 акций. Дозвонилась до брокера в четверг и у меня создалось такое впечатление, что от меня он по вопросу налогов узнал больше чем сообщил мне. При продаже расходов по новым акциям не будет, налог с них будет учитываться с полной стоимости продажи.

В качестве расходов брокер вроде примет суммы, с которых был уплачен налог на материальную выгоду. Базой для такого налога, если опираться на информацию от самого Новобева, будут 210 рублей за акцию. Т.е. при 420 полученных новых акций ндфл составит 11466 (13% от 88200 руб.). И вот после того как налог будет уплачен эти 88200 можно будет учесть в расходах для снижения налоговой базы у брокера при продаже акций Новобев.

Сроки по уплате таких налогов (на материальную выгоду) отличаются от общепринятых т.к. по ним налоговый агент (тот, кто обязан, но не может удержать ндфл в налоговом периодуе) должен уведомить налогоплательщика и налоговую до конца марта о сумме налога, а срок уплаты по нему до конца декабря. Поэтому с Новобевом в итоге получается у меня вместо 13 тыс. прибыли, как показывает приложение ВТБ (где учитываются только расходы на покупку первых 60 акций, а по остальным 420 в расходах «0»), убыток в случае продажи почти в 70 тысяч. Ну такое себе инвестирование.

Что еще остается, что можно продать для покупки более-менее весомой позиции ПАО «Наука-Связь»? Хэдхантер, префы БСПБ и Транснефть. По первому пока -10% по позиции, префы БСПБ если только как «десерт» т.к. даже с учетом быстрого роста за последние дни денег там меньше 100 тыс. Остается Транснефть с минусом всего в 1,9 % который при таком оптимизме рынка за день может обернуться и плюсом. Тем более Транснефть я и брала на краткосрок для спекулиций в расчете что слухи по персональные 40% налога на прибыль не подтвердятся.

Ну и вот уже к этим +250 тысячам можно добавить деньги от продажи префов БСПБ. Тогда получается уже больше 1000 акций Науки-Связи, уже что-то более-менее. И вот в общем исходя из всех этих рассуждений не стала покупать Хэдхантер, а взяла вместо него три Транснефти. Если спросите почему же сразу было не купить просто акций Науки-Связи на эти деньги раз собираюсь ее приобретать? Ну я отвечу, что Л-логика (женская) и что не ищу легких путей. Как то так : )

Ну и в заключение сегодняшнего обзора снова немного Белуги Новобева. В четверг компания опубликовала отчет по операционным результатам за 2024 год.

В общем-то как и ранее стремительно растет сеть Винлабов. Но вот я вчера сунулась в ближайший Винлаб за сижками и увидела там объявление, что с 18 января данный магазин не работает, идите в другие. Была бы суеверной – ну сочла бы, что знак продавать все-таки Новобев, но я не суеверная поэтому еще подумаю все таки с цифрами в руках.

А по Науке-Связи еще приятно удивила забота о миноритариях в виде плашки с текущими котировками акций на первой странице сайта. Как мило :)

На этом пока все. Итоги большой недели ниже, спасибо Экселю.

Продолжение следует…