Заработок на кредитной карте — это не совсем «заработок» в классическом понимании, как зарплата или прибыль от бизнеса. Скорее, речь идет об оптимизации расходов и получении различных выгод, которые могут сэкономить вам деньги или даже принести небольшой доход. Вот как можно «заработать» на кредитной карте:

1. Кэшбэк и Бонусные Программы:

- Кэшбэк: это, пожалуй, самый распространенный способ «заработать» на кредитной карте. Банки возвращают вам определенный процент от суммы покупок. Процент может варьироваться от 0,5% до 5% и даже выше в зависимости от категории покупок и условий банка.

- Бонусные баллы: вместо кэшбэка банки могут начислять бонусные баллы, которые можно обменять на скидки, товары, услуги или мили для путешествий.

- Акции и специальные предложения: банки регулярно проводят акции, предлагая повышенный кэшбэк или бонусы на определенные категории товаров или услуг. Следите за такими предложениями и используйте их.

- Как использовать: тратьте деньги с карты на те категории, в которых предлагается повышенный кэшбэк. Погашайте задолженность вовремя, чтобы не платить проценты.

2. Проценты на Остаток:

- Проценты на собственные средства: некоторые кредитные карты предлагают начисление процентов на остаток собственных средств на счете кредитной карты. Это может быть небольшой, но пассивный доход.

- Как использовать: пополняйте кредитную карту своими средствами и получайте проценты. Помните, что это не накопительный счет и не предназначено для длительного хранения средств.

3. Беспроцентный Период (Грейс-период):

- Использование денег банка без переплаты: беспроцентный период — это время, в течение которого вы можете пользоваться деньгами банка, не платя проценты. Обычно это от 30 до 100 дней.

- Как использовать: тратьте деньги с кредитной карты и погашайте долг до окончания беспроцентного периода. Это позволит вам пользоваться деньгами банка бесплатно и «заработать» на их использовании.

4. Скидки от Партнеров:

- Скидки в магазинах-партнерах: многие банки сотрудничают с магазинами, ресторанами, заправками и другими сервисами, предлагая скидки держателям карт.

- Как использовать: используйте кредитку для покупок в магазинах-партнерах и получайте скидки.

5. Выгодные условия при снятии наличных (иногда):

- Низкая комиссия за снятие наличных: некоторые банки предлагают кредитные карты с низкой или нулевой комиссией за снятие наличных в банкоматах.

- Как использовать: снимайте наличные с кредитной карты только в случае крайней необходимости и там, где есть льготы.

6. Использование кредитного лимита для инвестиций (очень осторожно):

- Инвестирование в краткосрочные активы: некоторые люди используют кредитный лимит для краткосрочных инвестиций, которые могут принести доход в течение беспроцентного периода.

- Как использовать: этот способ очень рискованный и требует глубокого понимания рынка и финансовых инструментов. Риск потерять деньги и проценты по кредиту очень высок.

Важные Моменты:

- Дисциплина: самое главное правило — погашать задолженность по кредитной карте вовремя, чтобы не платить проценты. Если вы этого не будете делать, все ваши «заработки» от кэшбэка и бонусов будут перекрыты высокими процентами по кредиту.

- Осознанное потребление: не тратьте больше, чем можете себе позволить, только ради кэшбэка или бонусов. Кредитная карта не должна побуждать вас к спонтанным покупкам.

- Выбор карты: выбирайте кредитную карту, которая соответствует вашим потребностям и расходам. Обращайте внимание на кэшбэк, бонусные программы, беспроцентный период, комиссии и условия обслуживания.

- Внимательно читайте условия договора: перед использованием кредитной карты внимательно ознакомьтесь со всеми условиями, чтобы не попасть в неприятную ситуацию.

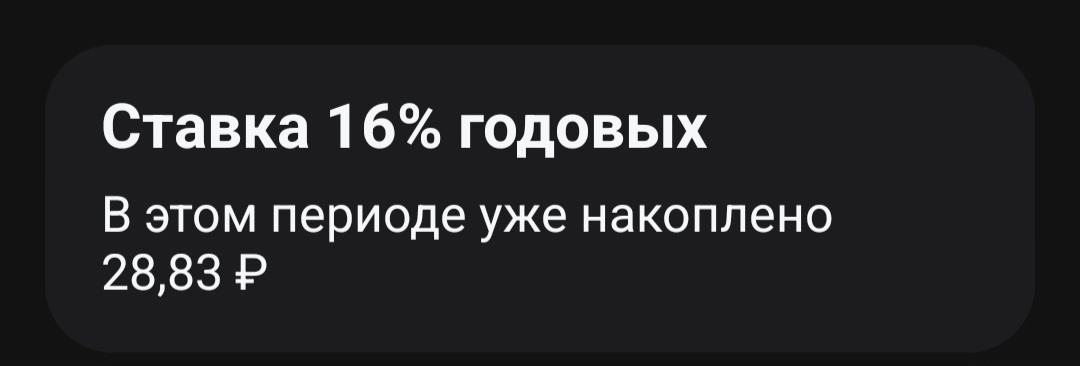

Как я зарабатываю на кредитной карте, на примере Тинькофф под 16 годовых.

Берём кредитную карту на 15000 и ставим на накопительный счет под 16 %

За месяц можно заработать 200р. Мало или много решать вам, эти день можно инвестировать.

Вывод:

«Заработок» на кредитной карте — это, скорее, возможность экономить, получая выгоду от грамотного использования кредитного продукта. Это не способ разбогатеть, а способ оптимизировать свои расходы и получать небольшие «бонусы» при соблюдении финансовой дисциплины. Если вы умеете правильно пользоваться кредитной картой, она может стать вашим финансовым помощником, а не обузой.