Сегодня мы расскажем о том, как определить ликвидность баланса, почему это важно и как применять полученные результаты на практике.

Что такое ликвидность баланса

Ликвидность баланса – это способность компании своевременно покрывать свои обязательства за счёт активов. Другими словами, насколько быстро и легко можно превратить имущество (активы) предприятия в деньги, чтобы расплатиться по долгам (пассивы).

Когда говорят о «ликвидности», имеют в виду прежде всего:

- Насколько быстро активы могут быть проданы или реализованы.

- Какую стоимость при этом удастся получить.

Зачем нужна оценка ликвидности

- Для инвесторов. Инвесторы хотят быть уверены, что компания способна выполнять свои финансовые обязательства и не обанкротится внезапно.

- Для кредиторов. Банки и другие кредиторы оценивают, как быстро предприятие может расплатиться по займам.

- Для руководства. Руководству важно понимать, как распределены активы, где «заморожены» деньги и как быстро они могут понадобиться на покрытие срочных обязательств.

Шаги для расчёта ликвидности

1. Разделение активов на группы по степени ликвидности

- Наиболее ликвидные активы (А1)Денежные средства и их эквиваленты (счета в банке, касса).

Краткосрочные финансовые вложения (ценные бумаги, которые можно легко продать). - Быстро реализуемые активы (А2) Дебиторская задолженность (счета к получению).

- Медленно реализуемые активы (А3) Запасы (сырьё, готовая продукция на складе).

Долгосрочные финансовые вложения. - Трудно реализуемые активы (А4) Основные средства (здания, оборудование).

Нематериальные активы (патенты, лицензии).

2. Разделение пассивов на группы по срокам погашения обязательств

- Наиболее срочные обязательства (П1) Кредиторская задолженность (перед поставщиками и подрядчиками).

Задолженность по зарплатам и налогам. - Краткосрочные обязательства (П2) Кредиты и займы с ближайшим сроком погашения (до года).

- Среднесрочные обязательства (П3) Кредиты и займы со сроком погашения более года (но не очень долгие – обычно 1–3 года).

- Долгосрочные обязательства (П4) Кредиты и займы на 3–5 лет и более.

Облигации и другие долгосрочные долги.

Сравнение групп активов и пассивов

Для оценки ликвидности в классическом виде смотрят, как каждая группа активов закрывает соответствующую группу обязательств:

- А1 ≥ П1 (можно ли срочными деньгами покрыть самые срочные долги)

- (А1 + А2) ≥ (П1 + П2) (достаточно ли высоколиквидных и быстро реализуемых активов, чтобы погасить краткосрочные обязательства)

- (А1 + А2 + А3) ≥ (П1 + П2 + П3) (могут ли все текущие активы покрыть среднесрочные долги)

- (А1 + А2 + А3 + А4) ≥ (П1 + П2 + П3 + П4) (могут ли все активы покрыть все обязательства компании)

Если каждая из перечисленных неравенств выполняется, баланс считается абсолютно ликвидным. Но на практике чаще встречаются ситуации, когда не всё идеально.

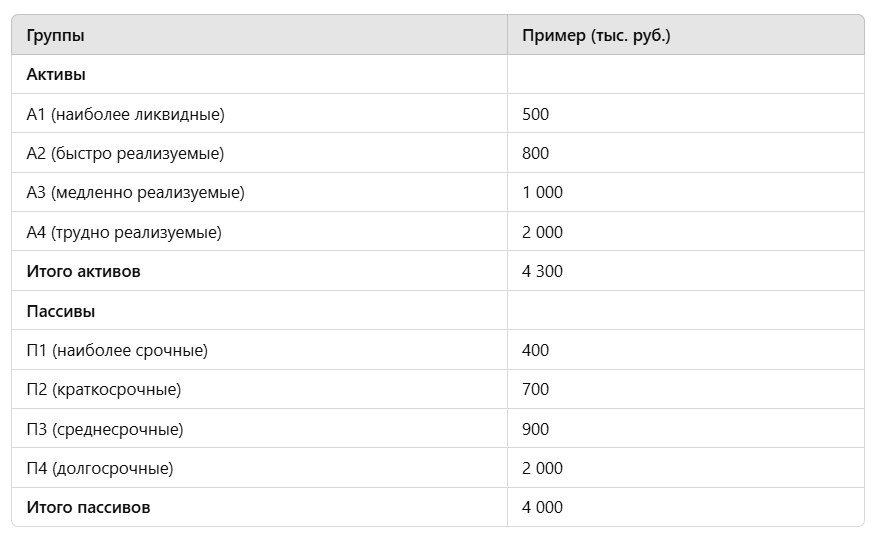

Пример таблицы для расчёта

Ниже приведён пример, как можно оформить данные в табличном виде (цифры условные):

Анализ по группам

- А1 ≥ П1? 500 ≥ 400 — да, компания может покрыть самые срочные долги из имеющихся средств.

- (А1 + А2) ≥ (П1 + П2)? (500 + 800) = 1 300 ≥ (400 + 700) = 1 100 — да, краткосрочные долги тоже покрываются.

- (А1 + А2 + А3) ≥ (П1 + П2 + П3)? (500 + 800 + 1 000) = 2 300 ≥ (400 + 700 + 900) = 2 000 — выполняется.

- (А1 + А2 + А3 + А4) ≥ (П1 + П2 + П3 + П4)? 4 300 ≥ 4 000 — общее равенство активов и пассивов тоже есть.

В нашем примере баланс выглядит достаточно ликвидным, так как во всех случаях выполнились нужные соотношения.

Пример из практики

Представим ситуацию: к нам в «ПрофЭксперт» обратилась компания, занимающаяся оптовой торговлей продуктами. Руководство стало замечать перебои с оборотными средствами, особенно в периоды, когда нужно срочно рассчитываться с поставщиками.

- Шаг 1: Мы попросили предоставить баланс предприятия.

- Шаг 2: Сгруппировали активы и пассивы по ликвидности и срочности. Выяснилось, что основная часть активов – это складские запасы (А3) и дебиторка, которую не всегда быстро оплачивают (А2). Денег на счетах (А1) не хватает, чтобы моментально покрывать самые срочные обязательства (П1).

- Шаг 3: Мы рассчитали ликвидность баланса и увидели, что А1 < П1: текущих денежных средств недостаточно для покрытия ближайших счетов к оплате.

- Шаг 4: Руководство приняло решение оптимизировать оборотные средства: Пересмотрели условия договоров с покупателями, чтобы ускорить поступления.

Реорганизовали складские запасы и наладили систему планирования, чтобы не держать «замороженный» товар сверх нормы.

Уже через несколько месяцев компания вышла на стабильный режим, и показатель ликвидности заметно улучшился.

Зачем бизнесу считать ликвидность баланса

- Управление оборотными средствами. Помогает вовремя замечать нехватку денег на покрытие срочных платежей и быстро принимать меры.

- Привлечение инвестиций и кредитов. Банки и инвесторы охотнее сотрудничают с теми, у кого надёжная ликвидная база и понятная структура активов и пассивов.

- Финансовая устойчивость. Анализ ликвидности – индикатор здоровья бизнеса. Если у компании регулярно не хватает денег на срочные платежи, это сигнал о глубинных проблемах.

Мы в «ПрофЭксперт» рекомендуем регулярно проверять ликвидность, чтобы своевременно корректировать финансовую политику и оставаться на плаву даже в непростые экономические периоды.

Ключевые слова для поисковика

- Ликвидность баланса

- Финансовый анализ

- Оценочная компания «ПрофЭксперт»

- Управление активами

- Финансовая устойчивость

- Оценка бизнеса

Спасибо за внимание! Если у вас остались вопросы или нужна профессиональная помощь в оценке ликвидности, обращайтесь в «ПрофЭксперт» – мы с радостью поможем. Желаем вашей компании стабильности и финансового благополучия!