Настоящий текст представляет собой обзор методологии оценки криптовалюты как вида актива, а также содержит информацию о нормативно-правовом регулировании криптоактивов в Российской Федерации по состоянию на 2025 год. Все рекомендации и расчёты приводятся в рамках действующего законодательства РФ, с учётом последних изменений и дополнений.

1. Введение

В связи с развитием цифровых технологий и распространением криптовалют возникает необходимость в формировании единой методологии их оценки. Криптовалюта как актив обладает рядом специфических свойств (волатильность, децентрализованная природа, технологические особенности), что требует особого подхода со стороны оценщиков. Цель данного пособия – предоставить методические рекомендации по оценке криптоактивов, учитывая правовые, налоговые и методологические аспекты в РФ в 2025 году.

2. Законодательная база Российской Федерации

2.1. Учет криптоактивов

- Правовой статус криптовалюты

Нормы о цифровых финансовых активах (ЦФА) закреплены в Федеральном законе № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» (редакция, действующая по состоянию на 2025 г.).

Криптовалюта по-прежнему не признаётся в полной мере законным платёжным средством, однако допустимы определённые операции с цифровыми валютами, при условии соблюдения установленных требований (в т.ч. идентификация участников, отчётность, соблюдение требований о налогообложении).

- Отражение в бухгалтерском учёте Согласно ПБУ (Положение по бухгалтерскому учёту), а также с учётом рекомендаций Минфина РФ, криптоактивы учитываются как прочие активы (в ряде случаев – как нематериальные активы), если их экономические выгоды и контроль над ними подтверждаются соответствующими документами и технологиями хранения (например, защищённый кошелёк, закрытый ключ и пр.).

Отдельные компании внедряют учёт в соответствии с принципами МСФО (IAS 38 – «Нематериальные активы», IFRS 9 – «Финансовые инструменты»). На практике возможна классификация криптовалют как финансового инструмента либо как нематериального актива в зависимости от цели владения и функционала криптоактива.

2.2. Налогообложение

- Налог на прибыль организаций Прибыль, полученная от операций с криптовалютой, подлежит налогообложению по общим ставкам налога на прибыль (20% для организаций).

При определении налоговой базы необходимо учитывать курсовые (рыночные) разницы и связанные расходы (транзакционные комиссии, технологические издержки и пр.). - Налог на доходы физических лиц (НДФЛ) С 2024 года введён дополнительный порядок декларирования доходов от операций с криптовалютой для физических лиц. Физические лица обязаны отражать все операции с криптоактивами в годовой декларации.

Ставка НДФЛ при стандартном режиме налогообложения – 13% (прогрессивная ставка 15% может применяться при доходах, превышающих установленный законом порог). - Налог на добавленную стоимость (НДС) По состоянию на 2025 год операции по обмену криптовалюты на фиат или на другие цифровые активы могут облагаться НДС в тех случаях, когда криптовалюта рассматривается как товар (здесь важны положения договора). Однако во многих ситуациях такая операция трактуется как финансовая услуга (по аналогии с обменом валют), что не подлежит НДС.

В каждом конкретном случае необходим анализ юридической сути сделки.

2.3. Регулирование на федеральном уровне

- Лицензирование деятельностиЗаконодательством РФ к 2025 году установлены требования к операторам обмена цифровой валюты (криптобиржам) и иным организациям, осуществляющим профессиональную деятельность с криптоактивами.

Наличие специальной лицензии либо аккредитации (регистрация в реестре операторов ЦФА Банка России) является обязательным условием для ведения законной деятельности. - Контроль за оборотомБанк России и Росфинмониторинг осуществляют контроль и мониторинг операций с криптовалютами в целях предотвращения отмывания доходов и финансирования терроризма.

Оценщикам рекомендуется при сборе данных уточнять правовой статус и историю владения криптоактивами, а также осуществлять идентификацию заказчика в рамках требований «Знай своего клиента» (KYC).

3. Методология оценки криптовалюты

Оценка криптовалюты может быть выполнена различными методами, которые можно сгруппировать в три классических подхода: сравнительный, доходный и затратный.

3.1. Сравнительный подход

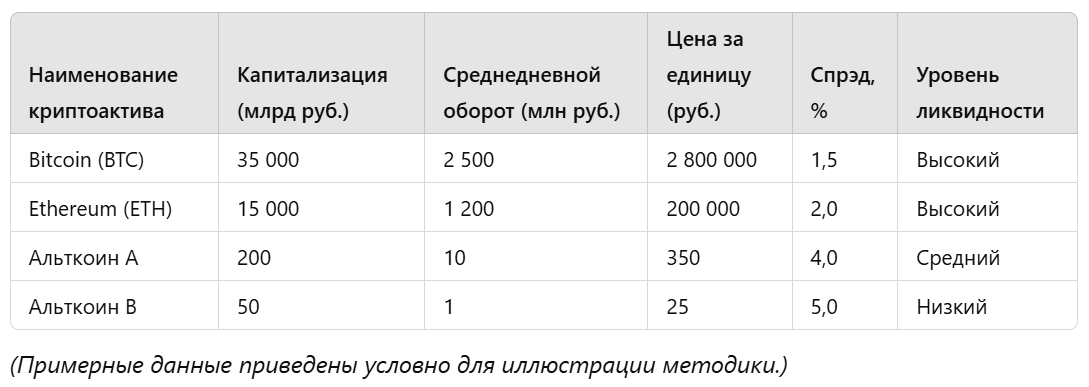

- Сущность метода: базируется на данных о сопоставимых сделках с аналогичными криптоактивами на рынке.

- Основные параметры для сравнения: ликвидность, капитализация, технологические характеристики (алгоритм консенсуса, скорость транзакций), историческая волатильность.

- Источники информации: котировки на биржах (Binance, Bybit, российские лицензированные биржи ЦФА), данные о внебиржевых сделках, статистика блокчейна (объём суточных транзакций).

- Особенности рыночного подхода: Высокая волатильность цен (необходима актуальная на дату оценки информация).

Различная ликвидность криптоактивов (Bitcoin и Ethereum высоколиквидны, прочие альткоины – менее ликвидны).

Учёт спрэда (разница между ценой покупки и продажи).

Ниже приведён пример сравнительной таблицы для сравнительного подхода:

3.2. Доходный подход

- Сущность метода: оценка стоимости криптоактива исходя из будущих денежных потоков, которые может генерировать владение им.

- Применение: актуален при оценке криптовалют, позволяющих получать регулярный доход (например, стейкинг, доход от майнинга, от долевого участия в проектах на базе блокчейна).

- Основные этапы: Прогноз доходов (учитывая исторические данные о доходности стейкинга, прогнозируемое изменение ставок вознаграждения и сложности сети).

Определение ставки дисконтирования. Обычно ставка дисконтирования для криптоактивов повышенная (с учётом рисков волатильности, регуляторных рисков и технологических неопределённостей). Например, может применяться ставка 20–25%.

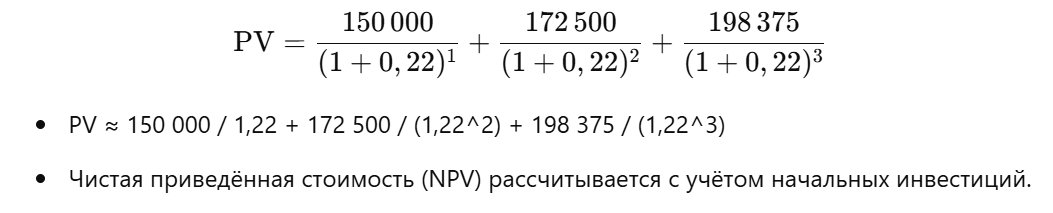

Расчёт текущей (приведённой) стоимости потоков.

Ниже приведён пример расчёта дохода от криптоактивов (условные цифры):

- Исходные данные: Объём вложения в криптоактив: 1 000 000 руб.

Ожидаемая годовая доходность от стейкинга: 15%.

Ставка дисконтирования: 22%.

Горизонт расчёта: 3 года. - Прогноз годовых доходов:Год 1: 1 000 000 × 0,15 = 150 000 руб.

Год 2: (1 000 000 + 150 000) × 0,15 = 172 500 руб. (предполагая реинвестирование)

Год 3: (1 150 000 + 172 500) × 0,15 = 198 375 руб. - Приведение доходов к текущей стоимости:

В результате мы получаем ориентир по стоимости криптоактива, основанный на будущих денежных потоках.

3.3. Затратный подход

- Сущность метода: определение стоимости на основе затрат на создание (эмиссию) или добычу (майнинг) криптоактива.

- Ключевые факторы: Затраты на оборудование и электроэнергию (для POW-алгоритма, например, Bitcoin).

Затраты на разработку смарт-контракта и запуск блокчейна (для новых токенов).

Административные и маркетинговые расходы (при выпуске токенов в рамках ICO/IEO). - Особенности: Метод чаще используется для обоснования минимальной стоимости криптоактива (особенно для криптовалют с Proof-of-Work).

Результат затратного подхода может существенно отличаться от рыночной цены, учитывая психологические факторы и ажиотаж.

4. Сложности при оценке криптовалюты

- Недостаточная правовая определённость Несмотря на наличие Федерального закона № 259-ФЗ, в 2025 году ещё сохраняется ряд пробелов в нормативном регулировании (особенно при выпуске новых токенов, использовании DeFi-платформ и пр.).

Возможны неоднозначные трактовки при налогообложении, что повышает риски для оценщиков и инвесторов. - Изменения законодательства Законодательная база в сфере криптоактивов продолжает развиваться, регулярно вносятся поправки, усиливается контроль за оборотом.

Оценщикам важно оперативно отслеживать новшества, чтобы корректно учитывать требования надзорных органов. - Высокая волатильность Сильные колебания рыночной цены криптовалют в коротком промежутке времени делают процесс оценки трудоёмким и рискованным.

Необходима тщательная проверка релевантности данных (биржевые котировки, объём торгов). - Ограниченная информация о реальных сделках Многие сделки осуществляются внебиржевым путём (OTC), и их условия могут быть закрыты.

Затруднена проверка сопоставимости сделок для применения рыночного подхода.

5. Выводы и рекомендации

- Комплексное применение подходов Рекомендуется использовать совокупность сравнительно, доходного и затратного подходов для более точной и объективной оценки.

Вес каждого подхода может различаться в зависимости от целей оценки и особенностей конкретного криптоактива. - Учёт законодательных нюансов Необходимо постоянно мониторить изменения законодательства РФ (акты Банка России, приказы Минфина, разъяснения ФНС) для корректного отражения правового статуса и форм налогообложения.

В отчёте важно указывать, что оценка проведена в соответствии с нормами, действующими на дату оценки (2025 год). - Стандартизация отчётности Рекомендуется разработать внутренние стандарты и форму отчёта по оценке криптовалюты, включая обязательную часть (описание криптоактива, анализ рынка, выбор подхода и пр.).

Это упрощает проверку качества и сопоставимость оценок. - Использование надёжных источников данных При сборе статистических данных и котировок необходимо опираться на проверенные биржи и специализированные аналитические платформы (CoinGecko, CoinMarketCap и т. д.).

Важно учитывать специфику российского рынка, проверяя легальность той или иной платформы, наличие у неё лицензии/регистрации. - Учёт рисков и дисконтирование Волатильность и регуляторные неопределённости должны учитываться в ставках дисконтирования при доходном подходе.

Чем выше риски, тем выше ставка дисконтирования и, соответственно, ниже итоговая оценка стоимости криптовалюты. - Консультация со специалистами смежных областей При сложных транзакциях или нетипичных криптоактивах целесообразно привлекать юристов, аудиторов, IT-экспертов, чтобы уточнить технологические и правовые детали.

Итог

В 2025 году оценка криптовалют в России регламентируется рядом законов и нормативных актов, при этом сохраняется потребность в доработке и совершенствовании правового поля. При проведении оценки следует учитывать особенности цифровых активов (волатильность, децентрализованный характер), использовать комплексный подход, обосновывать выбор методики и чётко соблюдать требования актуального законодательства (№ 259-ФЗ и связанных подзаконных актов).

Результаты оценки должны быть задокументированы в отчёте, содержащем подробное описание криптоактива, анализ рынка, расчётные методы и ссылки на используемые источники. Особое внимание придаётся рискам, связанным с высоким уровнем неопределённости и изменчивостью рынка. Оценщику важно обеспечить прозрачность и достоверность используемых данных, а также своевременно адаптироваться к изменениям в правовом регулировании.

Таким образом, грамотное применение рыночного, доходного и затратного подходов в совокупности с тщательным правовым анализом позволит получать наиболее объективные результаты оценки криптоактивов в 2025 году и удовлетворять требования регулирующих органов и участников рынка.

С уважением, команда ООО "ПрофЭксперт"

+7 (495) 364-04-38

mail@profexspert.ru