Здравствуйте! Сегодня я хочу поделиться с вами информацией о деятельности компании «Новабев» и её перспективах.

16 января 2025 года были опубликованы операционные данные за 2024 год, которые отражают работу компании «Новабев», ранее известной как «Белуга».

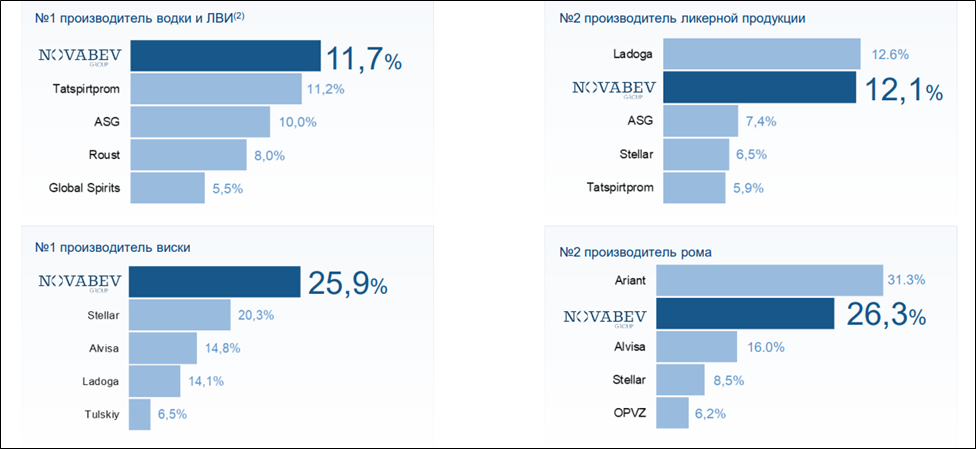

«Новабев» — это вертикально интегрированный производитель алкогольных напитков премиум-класса в России. Компания также является ведущим независимым импортёром крепких спиртных напитков и вина, предлагая широкий ассортимент импортных брендов.

«Новабев» входит в число десяти крупнейших международных алкогольных компаний.

В августе 2024 года компания провела квазисплит акций, в результате которого на каждую акцию было выпущено семь дополнительных акций. При этом доля акционеров не изменилась, так как количество акций увеличилось пропорционально для всех владельцев.

Теперь перейдём к операционным результатам.

В 2024 году компания произвела 12,8 миллионов декалитров собственной продукции, что на 4% меньше, чем в предыдущем году. Импортные марки составили 3,4 миллиона декалитров, что на 4,8% меньше, чем в прошлом году. Общий объём отгрузок составил 16,2 миллиона декалитров, что на 4,2% меньше, чем в предыдущем году.

В части «Винлаб» результаты компании оказались положительными:

количество магазинов увеличилось на 23% и составило 2041; продажи выросли на 27%; сопоставимые продажи (LFL) увеличились на 11,9%, трафик — на 11,2%, а средний чек — на 14,6%.

Теперь перейдём к финансовым результатам.

Выручка компании составила 57 миллиардов рублей, что на 20% больше, чем в предыдущем году. Себестоимость продукции увеличилась на 25% и составила 36,5 миллиардов рублей. Общехозяйственные, административные и коммерческие расходы выросли на 19% и составили 16 миллиардов рублей. Операционная прибыль составила 4,5 миллиарда рублей, что на 10% меньше, чем в предыдущем году. Затраты на финансирование увеличились на 20% и составили 2 миллиарда рублей. Чистая прибыль снизилась на 33% и составила 2 миллиарда рублей.

Несмотря на рост выручки, себестоимость и расходы увеличились более высокими темпами, что привело к снижению операционной прибыли. Кроме того, из-за роста долговой нагрузки и ключевой ставки увеличились затраты на финансирование, что привело к снижению чистой прибыли.

Компания «Новабев» следует своей дивидендной политике, согласно которой не менее 50% чистой прибыли по МСФО направляется на выплату дивидендов. Выплаты осуществляются не реже двух раз в год.

Однако в последние годы компания выплачивала дивиденды в большем объёме. Например, в 2023 году было выплачено 104% от чистой прибыли без учёта казначейского пакета акций.

В октябре 2024 года были выплачены дивиденды за первое полугодие 2024 года в размере 12,5 рублей на акцию, что обеспечило доходность в 2,5%. На эти цели было направлено 1,6 миллиарда рублей, что составляет 61% от чистой прибыли за этот период. Вероятно, по итогам второго полугодия дивиденды будут значительно выше.

У компании «Новабев» была стратегия развития до 2024 года. Цель по количеству магазинов была выполнена на 81%. Долговая нагрузка превышает целевой уровень, но цель по выручке можно считать достигнутой. В этом году ожидается обновление стратегии.

Финансовые результаты за первое полугодие 2024 года были слабыми, рост замедлился. Долговая нагрузка увеличивается, но финансовое положение компании остаётся устойчивым. Свободный денежный поток отрицательный. Дивиденды за первое полугодие 2024 года были низкими и составили всего 2,5% доходности. Компания оценена дорого по мультипликаторам. Расчётная справедливая цена составляет 475 рублей.

Подписывайся на мой канал, чтобы получать ещё больше новостей, идей и полезного контента.🤝