Кредитная карусель — это своеобразная финансовая стратегия, которая позволяет использовать кредитные карты и другие банковские инструменты для минимизации затрат или даже получения прибыли. Суть в том, чтобы грамотно управлять льготными периодами, кэшбэками и различными схемами вывода средств с кредитной карты. Сразу скажу, что это законная, но рискованная схема.

В последнее время из-за того, что деньги становятся дорогими банки ужесточают правила и тарифы, закрывают лазейки и стараются сделать карусель менее привлекательной. Тем не менее, для тех, кто умеет читать между строк тарифов и знает, как работать с MCC-кодами, все еще есть несколько рабочих способов.

Сегодня расскажу о самых актуальных вариантах, которые помогут не только эффективно использовать кредитные лимиты, но и, возможно, заработать.

❗ Способы могут внезапно перестать работать. Все делайте путем тестирования и на небольших суммах. На свой страх и риск. Данная статья написана в ознакомительных целях, чтобы Вы просто понимали чем можно платить, а чем нельзя, чтобы сохранить льготный период.

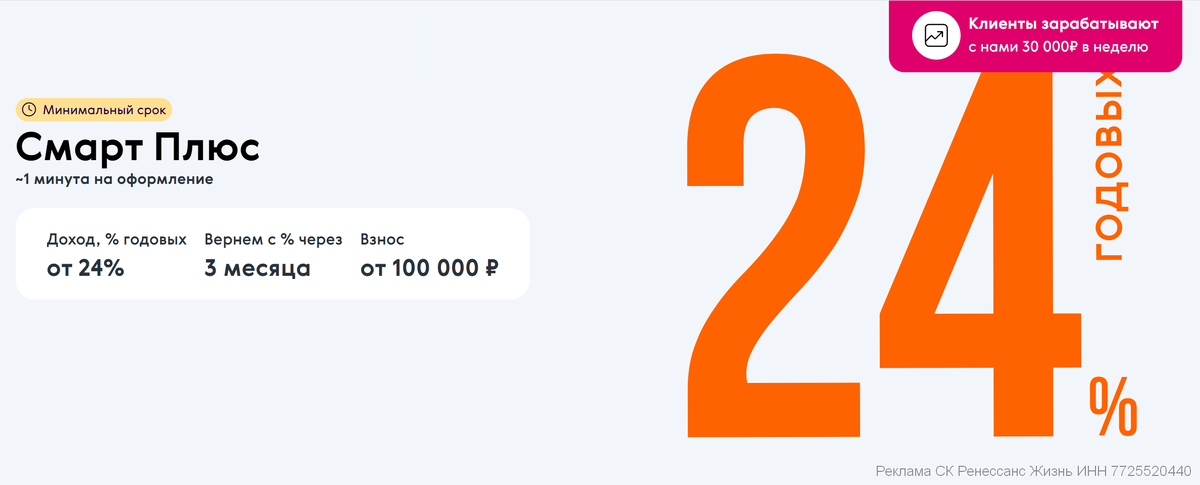

1 способ: 24% годовых на 3 месяца по НСЖ «Смарт Плюс»

Оформляем НСЖ Смарт Плюс от Ренессанс Жизнь и оплачиваем кредитной картой через СБП (сканирование QR-кода в приложении банка).

Можно использовать кредитки:

- ВТБ - Кредитная карта возможностей с грейсом 110 дней.

Важно:

- Оплата только на сайте «Ренессанса» через СБП (сканировать QR-код через приложение банка). Не использовать QR-код из квитанции в письме на электронную почту (там в QR там коде зашит перевод межбанком со счета).

- Налоги с дохода с 2025 года: 13% до 2,4 млн рублей, 15% свыше.

2 способ: Вклады и кошелек на «Финуслугах» (МСС 9400)

Пополнение кошелька с помощью кредитных карт (не путайте «по СБП» и «по реквизитам»):

- ВТБ «110 дней» — по реквизитам (QR код необходимо сканировать в приложении банка и выбрать соответствующий счет).

- Газпромбанк «180 дней» (архивная карта) — через СБП.

- ОТП «120 дней» — через СБП (для новых клиентов при оформлении карты дополнительно бонус 1 000 рублей за траты от 3 000 рублей).

- МТС «CASHBACK» — через СБП, можно выпустить виртуальную карту.

НО я сразу скажу, что не вывожу средства сразу и вам не советую, лучше держать их на вкладах - маркетплейсы сейчас дают очень "вкусные" ставки. Деньги с кредиток хорошо работают на вкладах.

3 способ: брокерский счет БКС Брокер (МСС 6211)

Пополнение счета кредиткой. Рабочие карты:

- Райффайзенбанк (любая кредитная карта). Актуально для тех, у кого уже есть кредитка. Новым клиентам сейчас там нереально оформить.

Важно: сразу выводить весь лимит не рекомендуется. Часть средств лучше вложить в фонд БКС «Денежный рынок» и получать доходность 20%.

🏦 4 способ: вклады через Banki.Ru (МСС 9400)

Пополнение с кредитки возможно только при открытии вклада. Есть вклады даже на 1 месяц, после их завершения можно использовать средства по своему усмотрению или разместить на других инструментах.

Можно использовать следующие кредитки (пополнения по СБП):

5 способ: Обналичивание через НСЖ от Совкомбанка

Появился ещё один рабочий способ обналичивания практически любой кредитной карты — от Сбера, ВТБ, Альфы, Уралсиба и даже Кредит Европа Банка. Суть в том, чтобы оформить полис накопительного страхования жизни “Гибкий курс” от Совкомбанк Страхования и оплатить его с кредитки. Платёж проходит как обычная покупка и уходит в льготный период.

- Минимальный взнос — от 500 000 ₽, но оплату можно разбить между несколькими кредитками.

- Срок страхования — от 3 до 6 месяцев, возврат — по завершении срока или досрочно. Доходность от 16% годовых.

- Деньги оформляются как страховой взнос, но по факту — можно вывести почти всю сумму.

💬 По опыту: удобно, что можно оплачивать с нескольких карт — это решает проблему с лимитами. Главное — помнить, что взнос придётся погасить либо своими, либо другими кредитными средствами. Полис легко открыть повторно, так что схему можно использовать регулярно.

6 способ: кредитка Альфы через Авито

Нашёл нестандартную схему — обналичивание карты “60 дней без %” через кошелёк на Авито. Без процентов и комиссии. Всё проходит как обычная покупка, а значит — укладывается в льготный период.

- В приложении Авито переходим в “Профиль” → “Финансы” и создаём кошелёк.

- Повышаем лимит, вводим паспортные данные и дожидаемся подтверждения.

- Пополняем кошелёк с кредитки Альфы (максимум — 60 000 ₽).

- Затем жмём “Вывести”, указываем номер телефона и получаем деньги на счёт.

💬 По опыту: деньги приходят моментально, а по карте — чистая покупка. Есть риск блокировки кошелька, но пользоваться Авито можно будет и без него.

7 способ: кредитки с льготными переводами и снятиями

С кредиток со льготными переводами и снятиями можно просто выводить средства и размещать их на вкладах и накопительных счетах. Это самый простой и удобный способ заработать на кредитках.

- Т-Банк (любые кредитки): Без подписки — до 50К. Подписка Pro — 100К, Premium — 200К. Льготный период — 55 дней.

- Альфа-Банк: До 50К в месяц с одной карты. Льготный период — 60 дней. Актуально для карт которые оформили до 27.11.24. По новым картам нет бесплатной обналички.

- Райффайзенбанк: «110 дней» — до 50К в месяц в любых банкоматах. Карта новым клиентам не оформляется, поэтому актуально только тем у кого она есть уже.

- Кредитная «ТКБ.Карта» (для тех, кто успел оформить карту ранее, новые карты не выпускают): 50к/мес в любых банкоматах, грейс – 120 дней.

✅ Подпишись на мой 👉 ТГ-канал 👈 про бонусы и акции от банков

8 способ: Рефинансирование с кредитных карт

С помощью данного способа мы не получаем денежные средства «на руки», но погашаем другую кредитную карту, где подходит срок льготного периода. И чтобы не вытаскивать средства со вкладов и накопительных счетов, удобнее и выгоднее просто рефинансировать с другой кредитки.

- Альфа-Банк: до 300К раз в год.

- ВТБ: в рамках кредитного лимита.

- Т-Банк: до 300К в год.

- МКБ: 150К раз в год (может не работать)

- ОТП: по 300К дважды в год (может не работать)

Важно: везде нужно закрывать погашаемую кредитку. Банк проверит это через БКИ или запросит документальное подтверждение, если не удалось проверить. В ином случае будет вылет из грейса.

Заключение

По своему опыту могу сказать, что кредитная карусель действительно работает, если подходить к этому с умом. Например, я начинал с НСЖ «Смарт Плюс» — его можно открыть только один раз на паспорт, поэтому важно использовать эту возможность максимально выгодно. На этом инструменте можно заработать неплохой доход, но, конечно, он ограничен по количеству оформления на 1 человека.

После НСЖ я сосредоточился на других вариантах. Чаще всего использую сервисы «Финуслуги» и Banki.Ru. Это удобные инструменты для вывода средств с кредитных карт, особенно если грамотно выбирать МСС-коды и следить за условиями.

Еще один мой надежный способ — ежемесячное использование кредитной карты Т-Банка. С нее можно снимать и переводить деньги, а затем размещать их на вкладах или направлять в другие накопительные инструменты, включая НСЖ. Так удается совмещать удобство, доходность и разумное использование кредитного лимита.

Знаете, я хочу сказать, что в этой стратегии главное — аккуратность и понимание, где граница между выгодой и риском. Если все делать правильно, можно не только экономить, но и зарабатывать на инструментах, которые банки предлагают своим клиентам.

________________

✅ Ставь лайк👍, если статья была полезна для Вас.

________________

Популярные статьи на канале: