Я получаю зарплату на карту, оформленную несколько лет назад в Калининградской области, само собой, обслуживается она в отделении Калининградской области. За счет разницы во времени то, что мне пришло зачисление средств, я вижу уже утром. И вот после первого такого поступления в 2025 году я первый утренний час раскидывала деньги по разным счетам и направлениям.

В первую очередь, конечно, был оформлен перевод алиментов на кошку, я уже один раз забегалась и чуть не забыла, больше такого не хочу.

Дальше отложила себе 10% на отдых.

Чувствуете уровень приоритетов: сначала на кошку, потом себе!

Ну а дальше понеслось: ипотека, внесение средств в рамках челленджа (о нем я решила писать в закрытой части канала), отложить, чтоб восполнить минус по кредитной карусели, оставить на оплату коммунальных услуг...

В итоге было ощущение, что на закрытие всей базовой части средств может не хватить.

Но в итоге я поняла, что все же могу открыть еще один вклад, и решила открыть его сразу на год. Я не знаю, какое решение примет ЦБ в феврале, но знаю, что в действующей редакции моего срочного трудового договора срок окончания работы — 31.12.2025. Да, его могут продлить, а могут не продлить. С точки зрения вероятности, тут как с возможностью встретить динозавра, выйдя сегодня на улицу: шансы 50 на 50 — можешь встретить, а можешь нет. Поэтому в базовом сценарии я рассматриваю вариант, что моя работа на проекте, как и написано в договоре, продлится до 31.12.2025.

Поэтому обеспечить себя, потенциально безработную через год, возможностью оплатить оба ипотечных кредита в рамках текущих платежей уже сегодня. Я отложила на вклад всего 50 000 руб., с учетом того, что размер платежей по ипотекам зафиксирован, то в январе у меня будет не только возможность внести 2 ежемесячных платежа на общую сумму в районе 47 000 руб., но еще и останется пара тысяч на жизнь.

Я решила, что в любом случае для меня с учетом того, что эти деньги откладываются как резерв для последующего погашения ипотеки: текущего, если останусь безработной, или досрочного, если в январе 2026 ставка по вкладам будет в районе 12%. Есть, конечно, третий вариант, что и работа, и ставки по вкладам останутся плюс-минус те же, тогда отложенные сейчас на вклад деньги вместе с полученными за год процентами пойдут повторно на вклад.

В любом случае зафиксировать доходность по вкладу на уровне 22% при ставке по ипотеке 11,4% — очень хорошая возможность. Да, я не успела до последнего заседания ЦБ вскочить во вклады по самым высоким ставкам, но всё не предугадаешь, а гарантированная доходность, которая превышает ставку по моей ипотеке хотя бы на 3%, меня полностью устраивает.

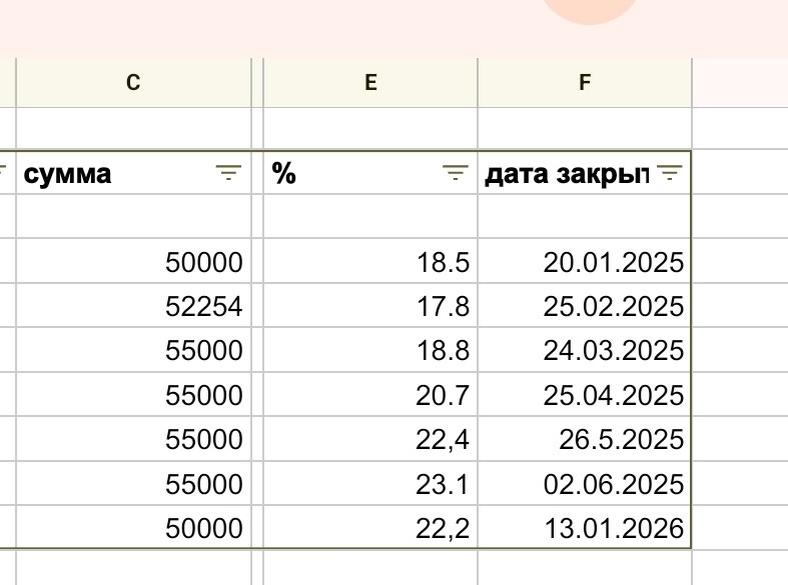

Как итог, у меня сейчас диапазон ставок по вкладам от 17,8% до 23,1% годовых. Все же уникально высокая доходность.

Из 7 вкладов 6 открыты на 6 месяцев с ежемесячным закрытием, каждый, и один, как я описала выше, на год.

Конечно, мои решения относительно дальнейшей судьбы вкладов и их количества будут корректироваться в зависимости от решений, принятых ЦБ по ключевой ставке, но в январе у меня закрывается один из 6 вкладов, и я точно открою новый вклад на 6 месяцев под 22% годовых, хотя закроется вклад, который был открыт под ставку «всего» в 18,5%. Так что пока все еще удается переоткрывать вклады на более выгодных условиях, чем они были открыты изначально. Ну и, конечно, я чуть-чуть добавлю средств к полученным процентам, чтоб вместо вклада в размере 50 000 руб. на полгода под 18,5% годовых у меня появился вклад в размере 55 000 руб. под 22% годовых на полгода.

И где-то тут начинается тот самый сложный процент, который даже называю 8 чудом света.

При этом, при сохранении доходности по вкладам выше 20% годовых, я буду стараться ежемесячно открывать в дополнение к уже имеющимся еще по одному вкладу на срок 1 год. Как итог, к концу контракта при такой схеме я должна буду получить подушку безопасности, гарантирующую возможность погашения обязательных ипотечных платежей в течение года и средства на полгода жизни без работы. Это более чем неплохой резерв.

Что меня может остановить от дальнейшего открытия вкладов.

- Существенное изменение моего финансового состояния в любую сторону.

Если я потеряю работу, то ни о каких новых вкладах речи уже не будет. А если я выиграю в русское лото около 10 млн. руб., то вопрос об открытии вклада на 50 000 руб. тоже будет не очень актуален.

2. Существенное снижение ставок по вкладом.

Для меня существенным будет, если ставка по вкладам опустится ниже 18% годовых. В данном случае надо будет сесть и подумать, как и на какие сроки размещать деньги. Но, руководствуясь текущей ситуацией, для того чтобы ставка по вкладам стала ниже 18%, надо, чтобы ключевая ставка опустилась ниже 17%, а это целых 4%. С одной стороны, достаточно много, а с другой — вполне допустимый размер снижения ставки в рамках одного-трех заседаний, понятно, что речь сейчас не о заседании в феврале. Я сильно удивлюсь, если в феврале ставку опустят сразу на 3%.

3. Выход на налогооблагаемый доход.

Как известно, в 2025 году с дохода от вкладов, превышающего 210 000 руб., надо будет заплатить налог.

Тут надо заметить, что сам по себе налог для меня не является безусловным основанием не открывать вклады, но пересчитать придется и оптимизировать стратегию придется, в том числе за счет сроков самих вкладов.

Я не против налогов, но если есть законные методы их не платить, уменьшить или вернуть, то такие методы надо внедрять в свой бюджет.

4. Превышение суммы застрахованной в АСВ.

Сейчас я стараюсь перевести все свои вклады в один банк. Причины две. Первая: он мне нравится и в нем хорошие ставки. Вторая: хочу премиальное обслуживание с проходами в бизнес-залы аэропортов.

Но пока почти нет предпосылок, говорящих о том, что в течение этого года мой доход по вкладам и накопительным счетам превысит 210 000 руб., а суммарный размер вкладов перевалит за 1 400 000 руб.

У меня кроме этого канала есть канал в телеграмм https://t.me/creditandI рада буду вас там видеть. А еще есть премиум, который прошу рассматривать, как способ оказать финансовую поддержку автору.